本記事の内容

本記事では、パナソニックコネクトの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

- パナソニックコネクトに興味がある方。

- パナソニックコネクトの選考を受ける方。

- パナソニックコネクトの詳細な企業分析を行いたい方。

- 他のSIerと差別化ができず困っている方。

- SIer業界に興味がある方。

YouTubeチャンネルはこちら

本記事では、パナソニックコネクトの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

YouTubeチャンネルはこちら

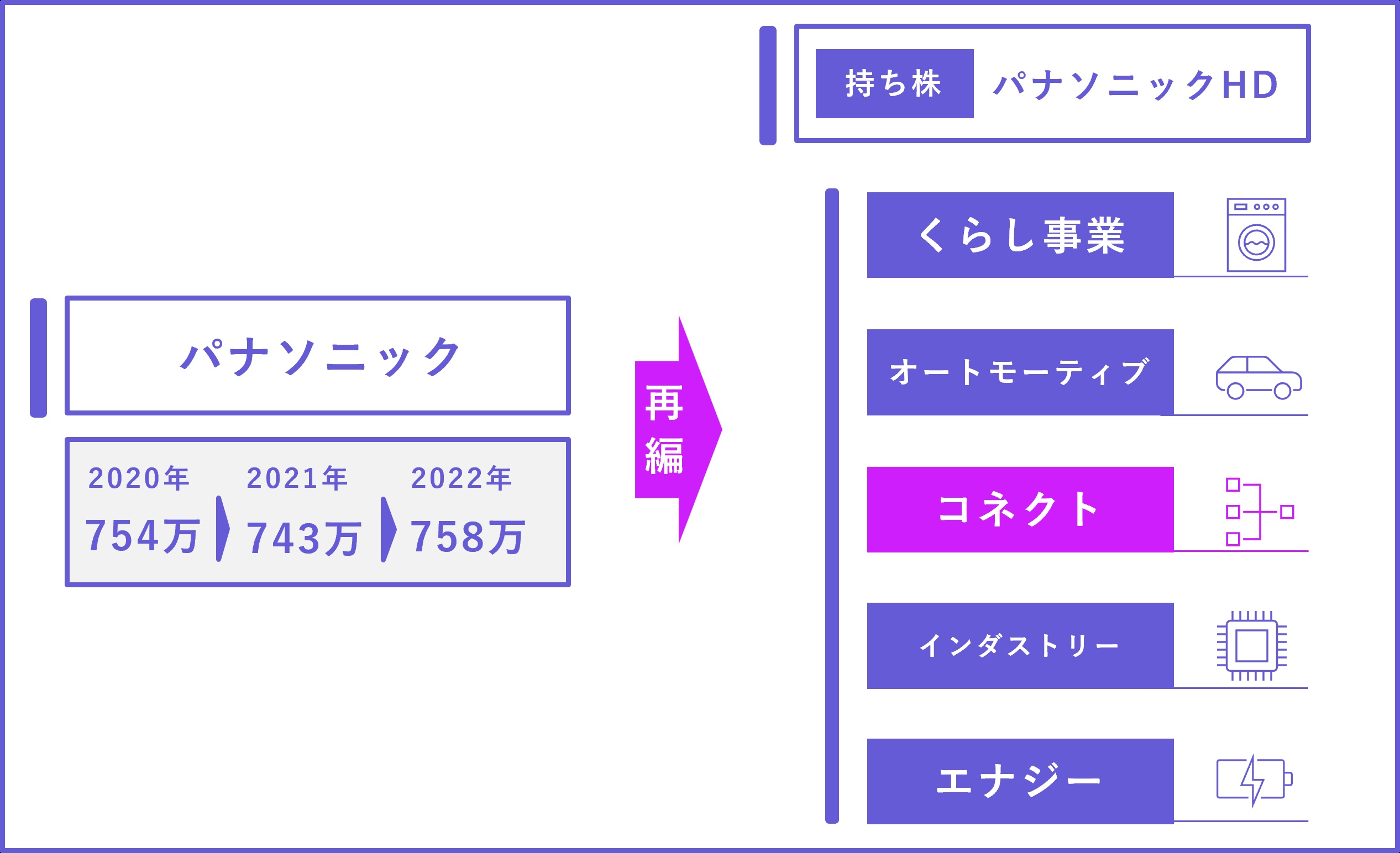

パナソニックコネクトは、パナソニックグループの主要5社の1つ。

これまでは基本的に「パナソニック」という会社1社に全ての事業が集まっていたが、2022年の組織再編により、分社化された。

パナソニックコネクトは、システム開発(SI)・PCタブレット・溶接ロボット・プロジェクター・カメラ等を担当。

パナソニックコネクト以外の主要5社の事業は以下の通り。

パナソニック

→白物家電

パナソニックオートモーティブシステムズ

→車載システム

パナソニックインダストリー

→コンデンサ/電子部品

パナソニックエナジー

→電池

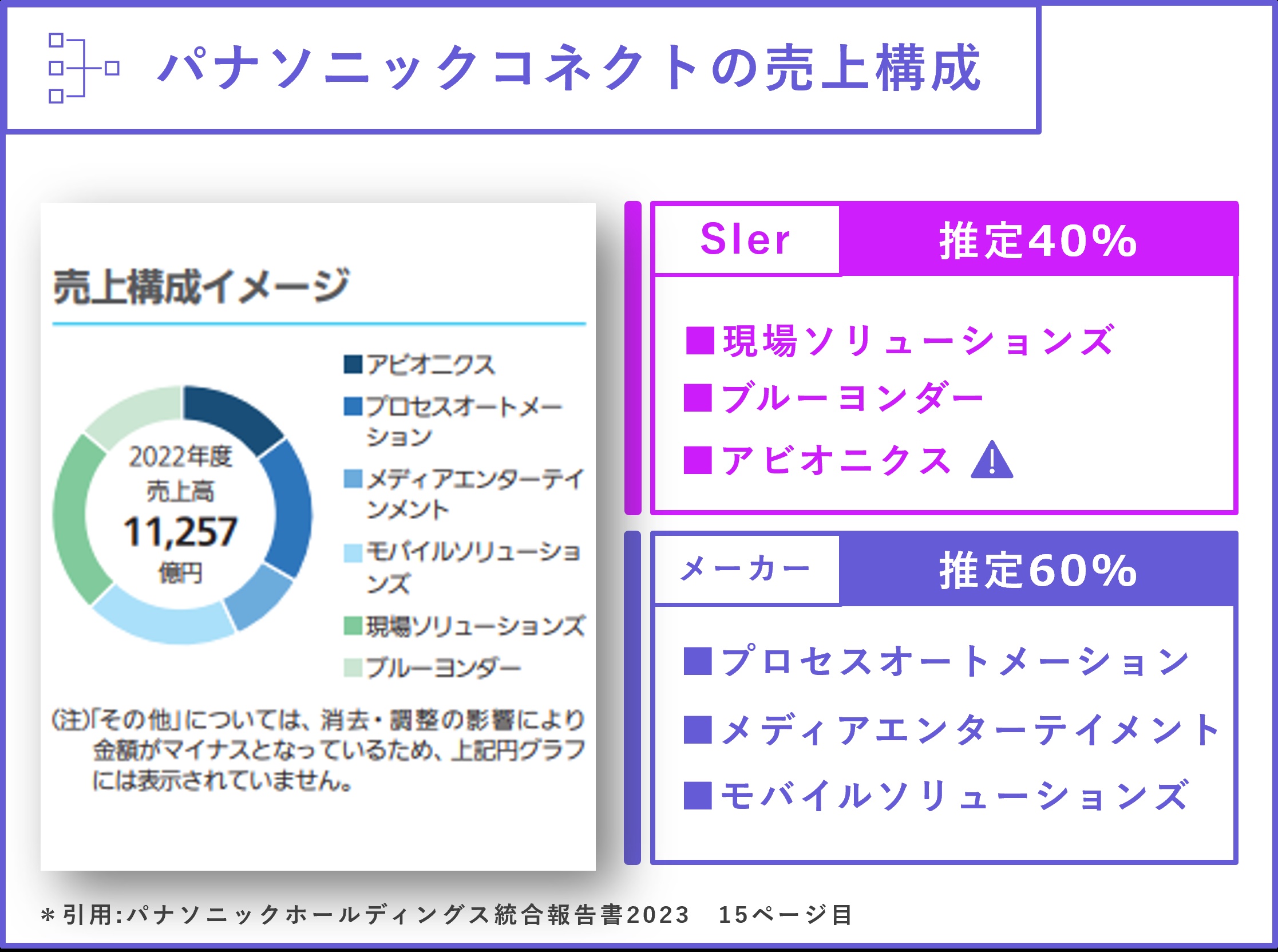

パナソニックコネクトは、メーカーでもあり、準大手クラスのSIerでもある。

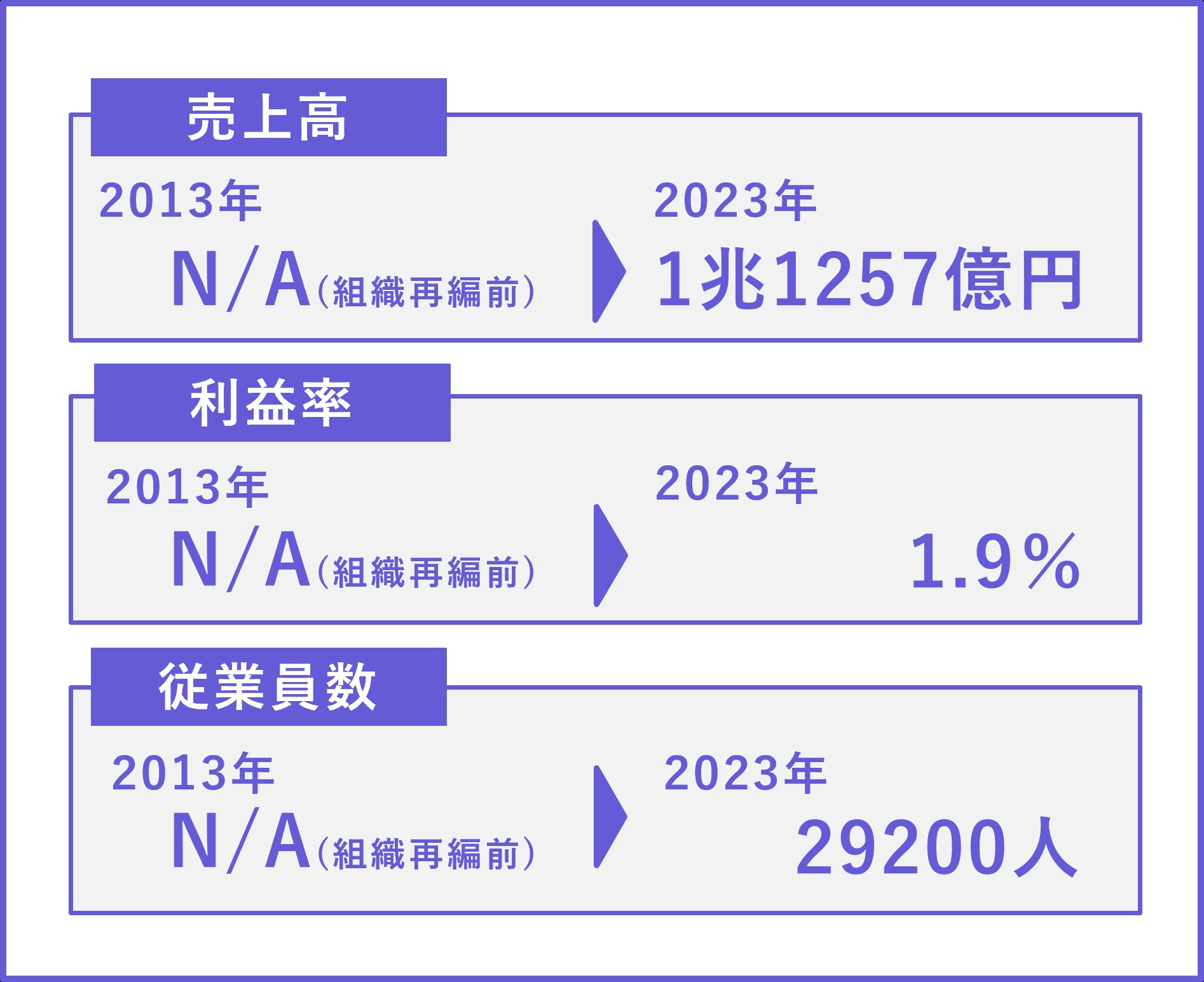

売上の比率は正確な数字は公表されていない。公開資料からは、SI事業が40%、メーカーとしてのモノづくりが60%程度と予想する。合計の売上高は1兆1257億円である。

それぞれのユニットでどのような事業が行われているか、次の資料で具体的に説明する。

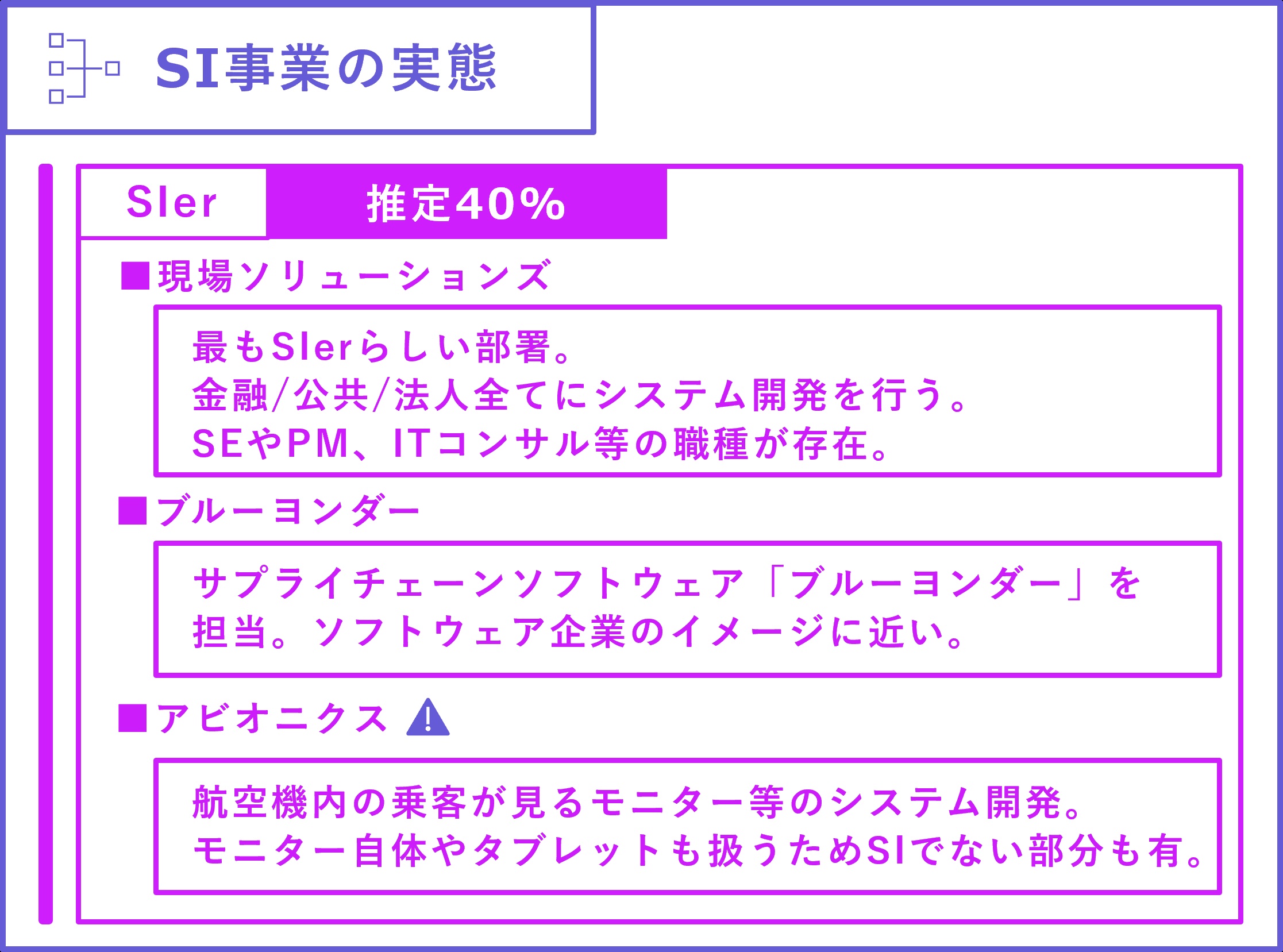

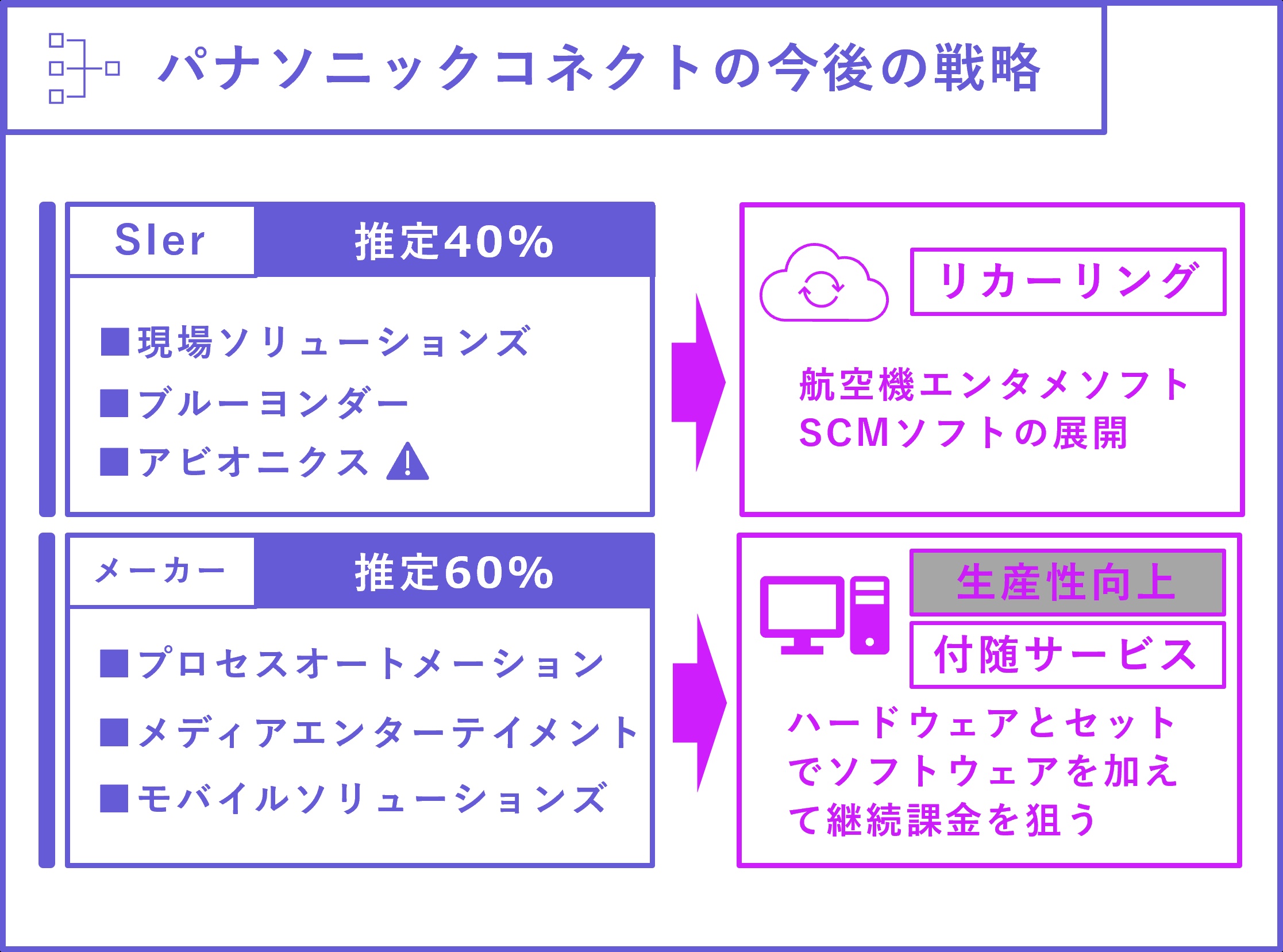

SIerとしての事業は、大きく左記の3つに集約される。

HPや中途採用の情報を確認すると、現場ソリューションズ部門はほぼSIer。施工管理など、一部メーカー色の強い業務もある。ブルーヨンダー部門は、ソフトウェア企業を丸ごと買収して誕生した部門。アビオニクスは、航空機内の乗客用システムに特化している(飛行機に乗っている時に映画観るやつ)。

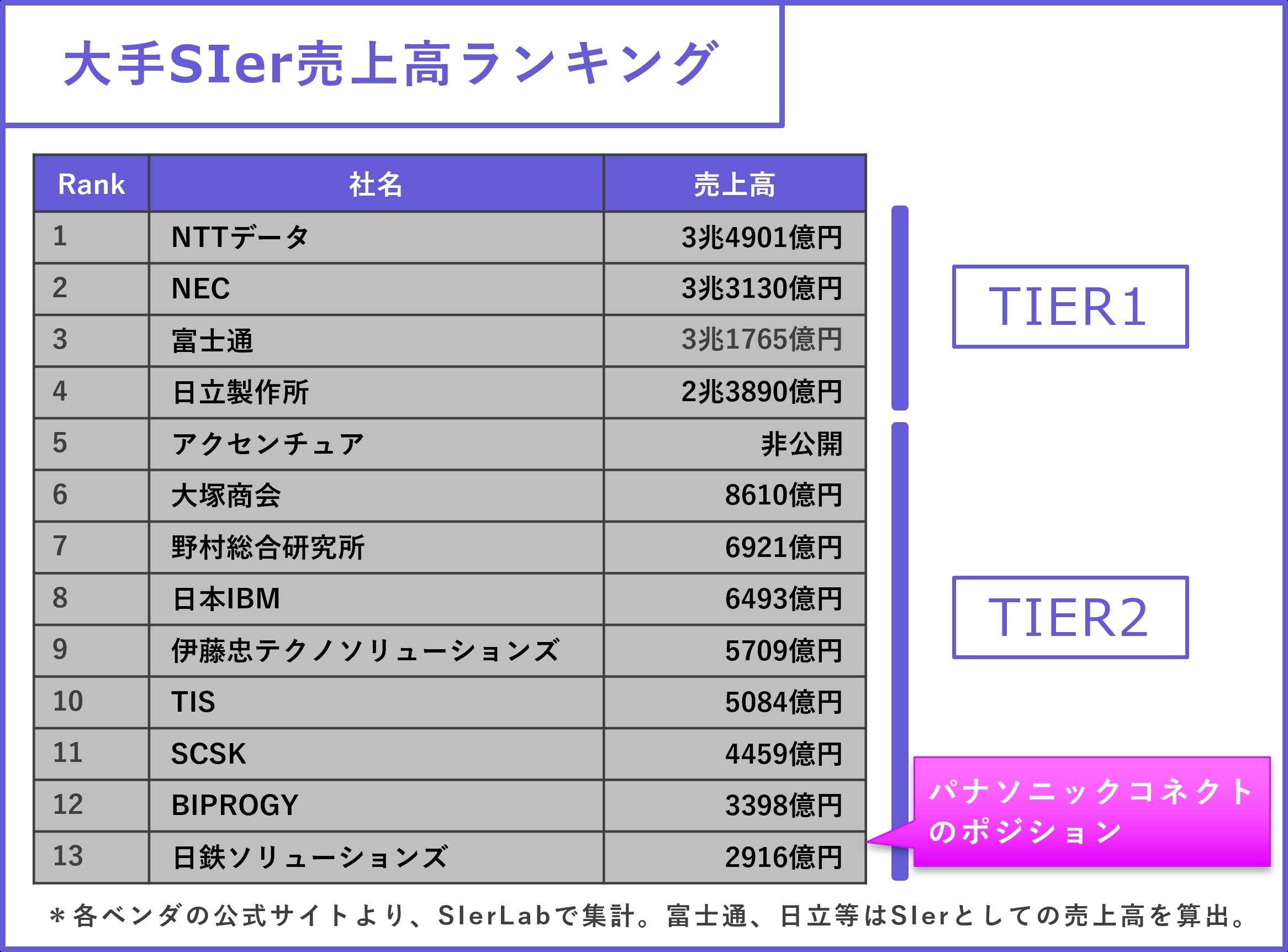

SIer業界で言うと大手と準大手の間と呼べるポジション。

左記の表は、システム開発を事業の中心としている企業を、売上高でランキングした結果である。

パナソニックコネクトのSI事業規模は、当チャンネルの推定で大体3000~4000億円規模だ。よって、大手と準大手の間と呼べるような規模感である。

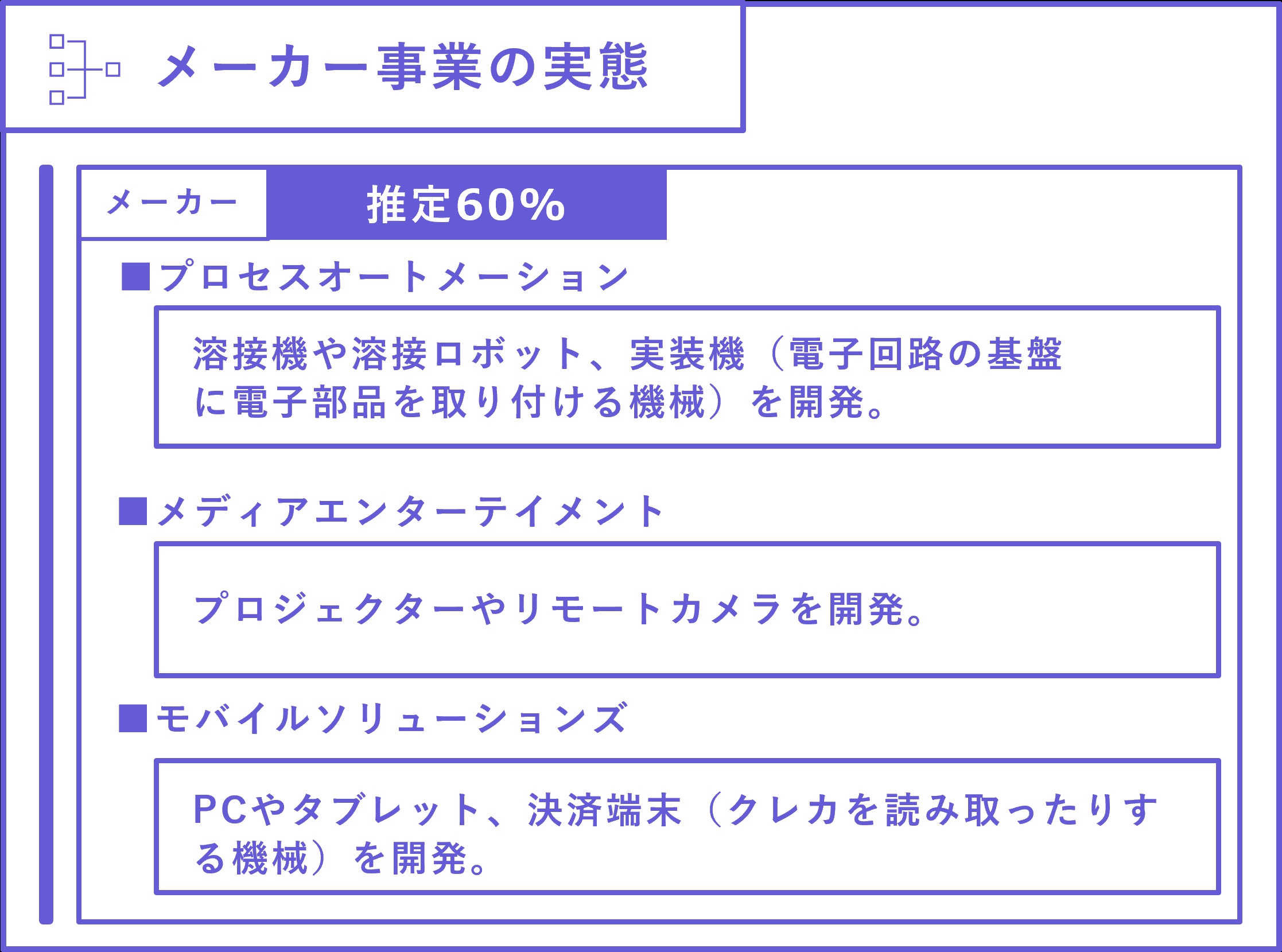

メーカとしての事業は、大きく左記の3つに集約される。

強みでも解説するが、これらの売り上げがパナソニックコネクトを支えており、そのどれもが世界的に大きなシェアを持つ。

そのため、SI事業を行いつつも、メーカーとしての側面が強い企業である。パナソニックコネクトが、自分たちの会社をSIerとは呼ばないことがその証拠である。

SIerとしての売上とメーカーとしての売上を足した合計の売上高は1兆1257億円。企業規模を見ると、紛れもない国内屈指の大企業である。

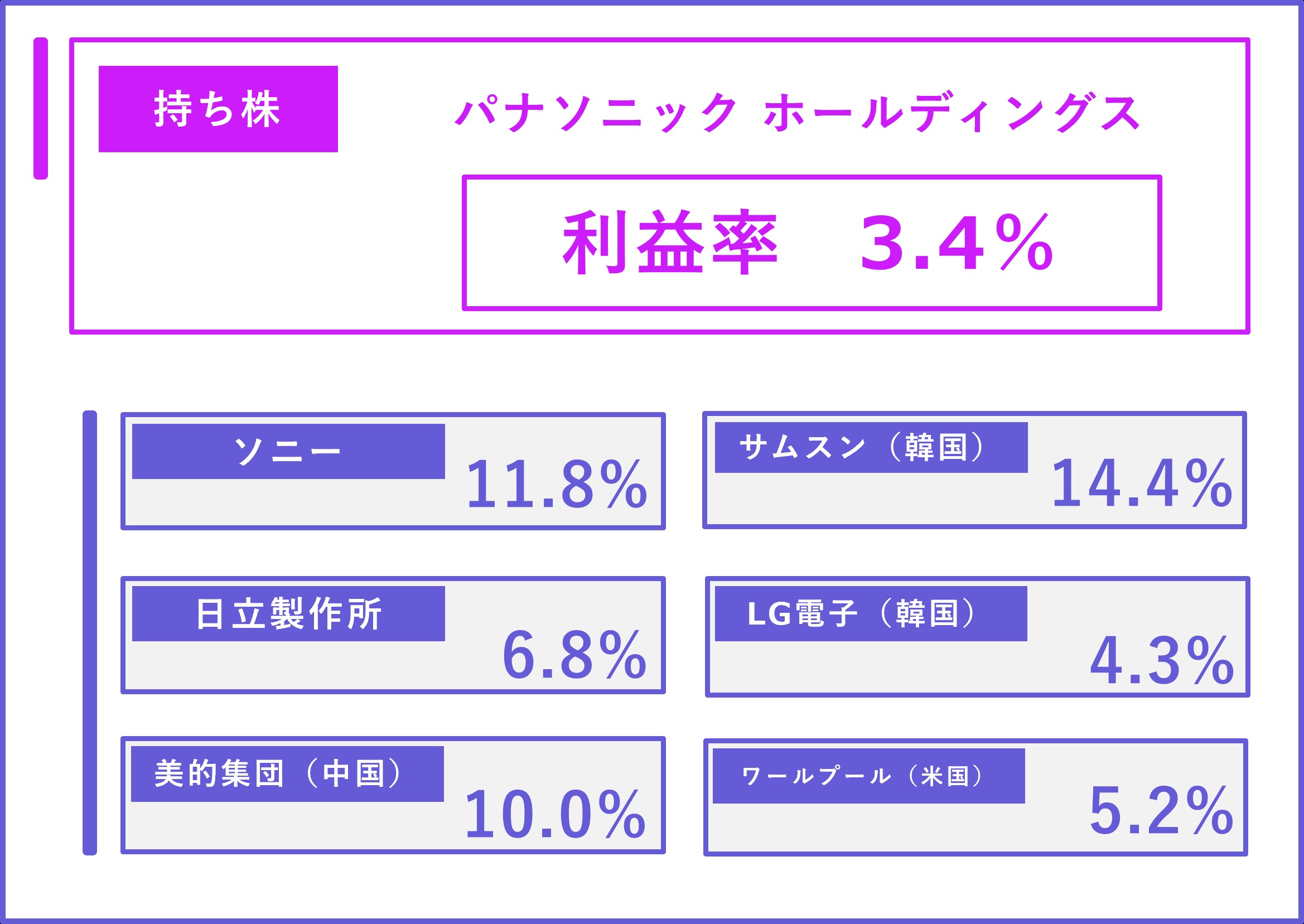

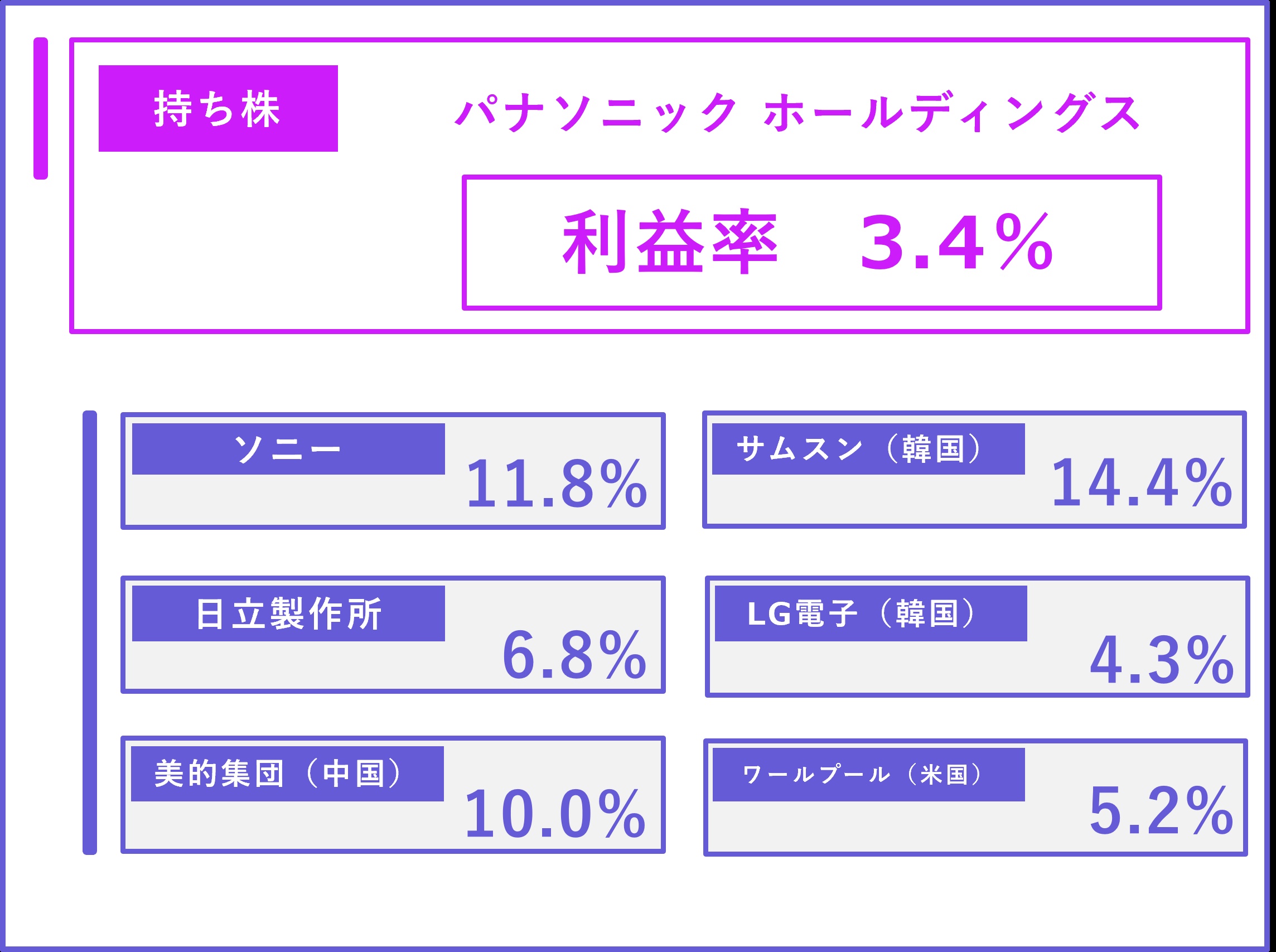

利益率は1.9%と圧倒的に低い。SIerとして見ると壊滅的に悪い数字で、パナソニックHDの主要5社の中で見ても下から2番目である。前年は、5.6%であったことから、利益率の変動が大きいメーカー事業の影響を受けていると予想できる。

メーカーとしても利益率は厳しい数字である。

国内海外含めて、競合との差は大きい。各年で見ると上回っている年はあるものの、複数年の平均値で見るとやはり厳しい。減価償却費(≒設備投資)を差し引いたEBITDAマージンという指標でも、負けていることから、慢性的に厳しい状態が続いている。

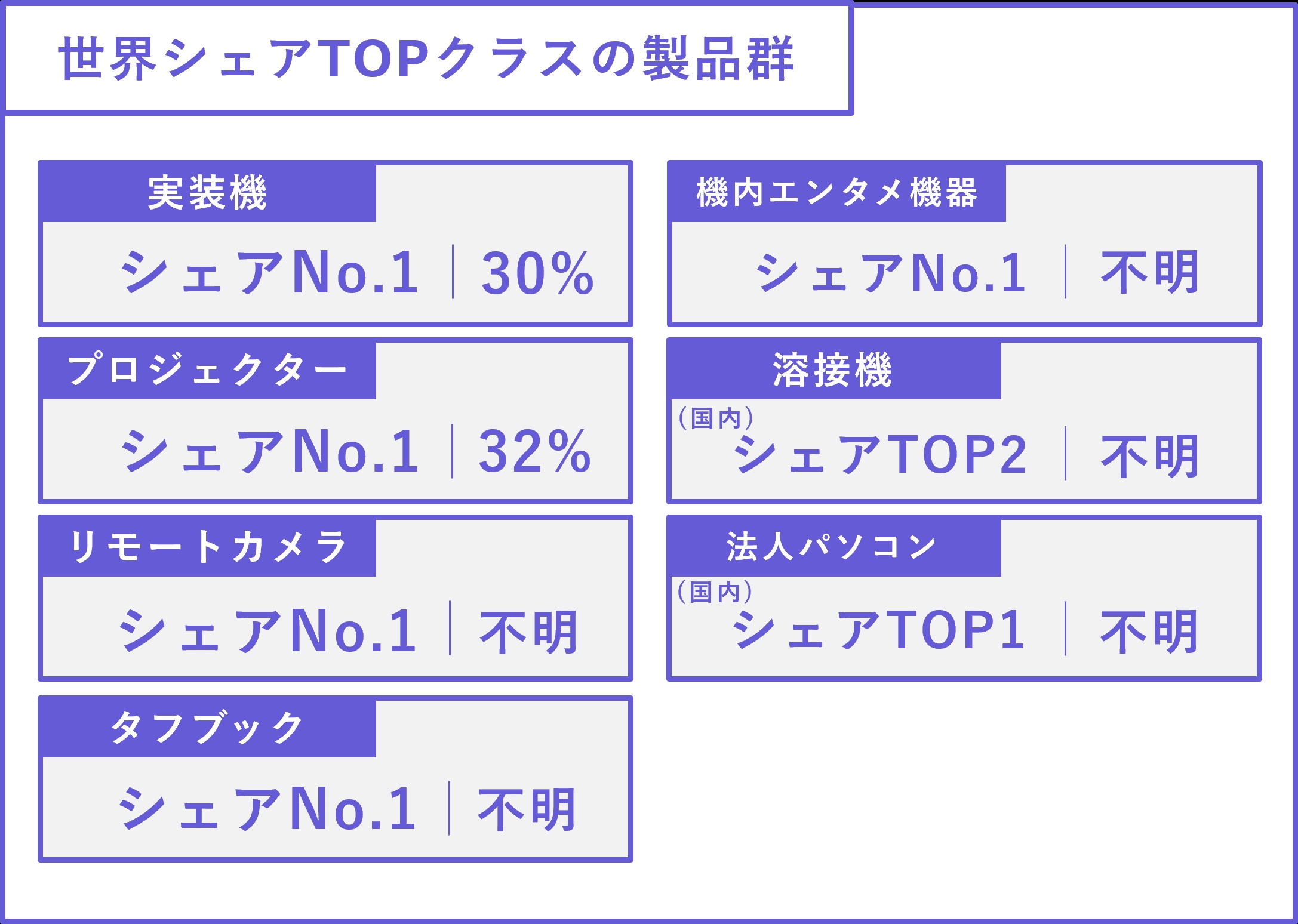

パナソニックコネクトの強みは、保有するプロダクトのほとんどが業界ナンバーワンシェアを持っていることだ。実装機、プロジェクター、リモートカメラ、タフブック、機内エンタメ機器は世界TOPシェア。溶接機は国内TOP2。法人パソコンは国内TOPシェアである。

パナソニックコネクトは、2022年のグループ再編時に事業を取捨選択したため、現在残っているプロダクトの競争力は極めて高い。

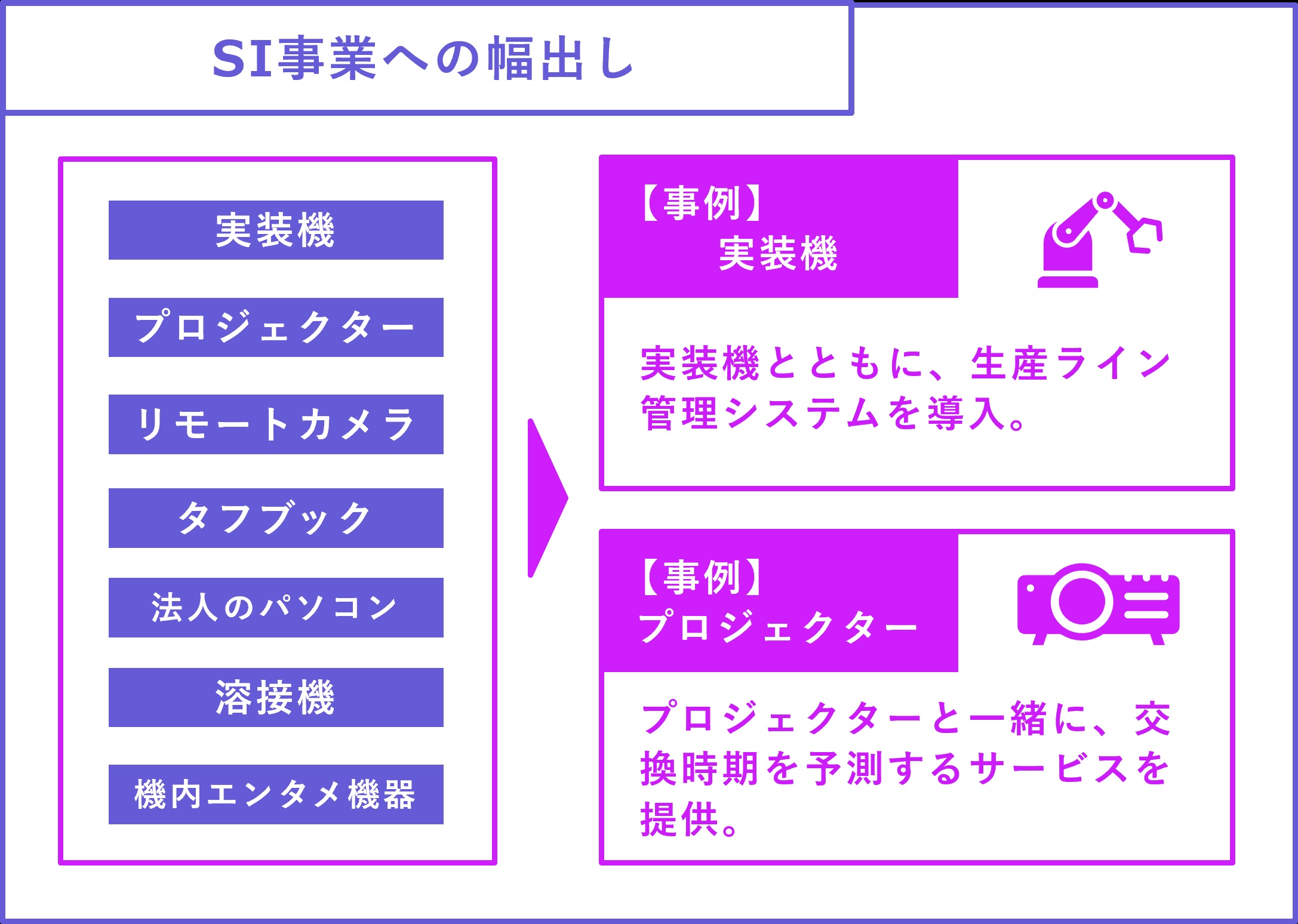

パナソニックコネクトの2つ目の強みは、業界ナンバーワンシェアを持つ製品に付随して、システムを導入できることである。プリンターやオフィス用品と一緒にシステムを売り込む大塚商会的な強さがある。

確かに、メーカー兼SIerである日立製作所や東芝も同様の強みはあるが、得意としているプロダクト領域が異なる。よって、パナソニックが一番のプロダクト×SIの領域に絞ると、この会社でしかできないことを見つけることができる。

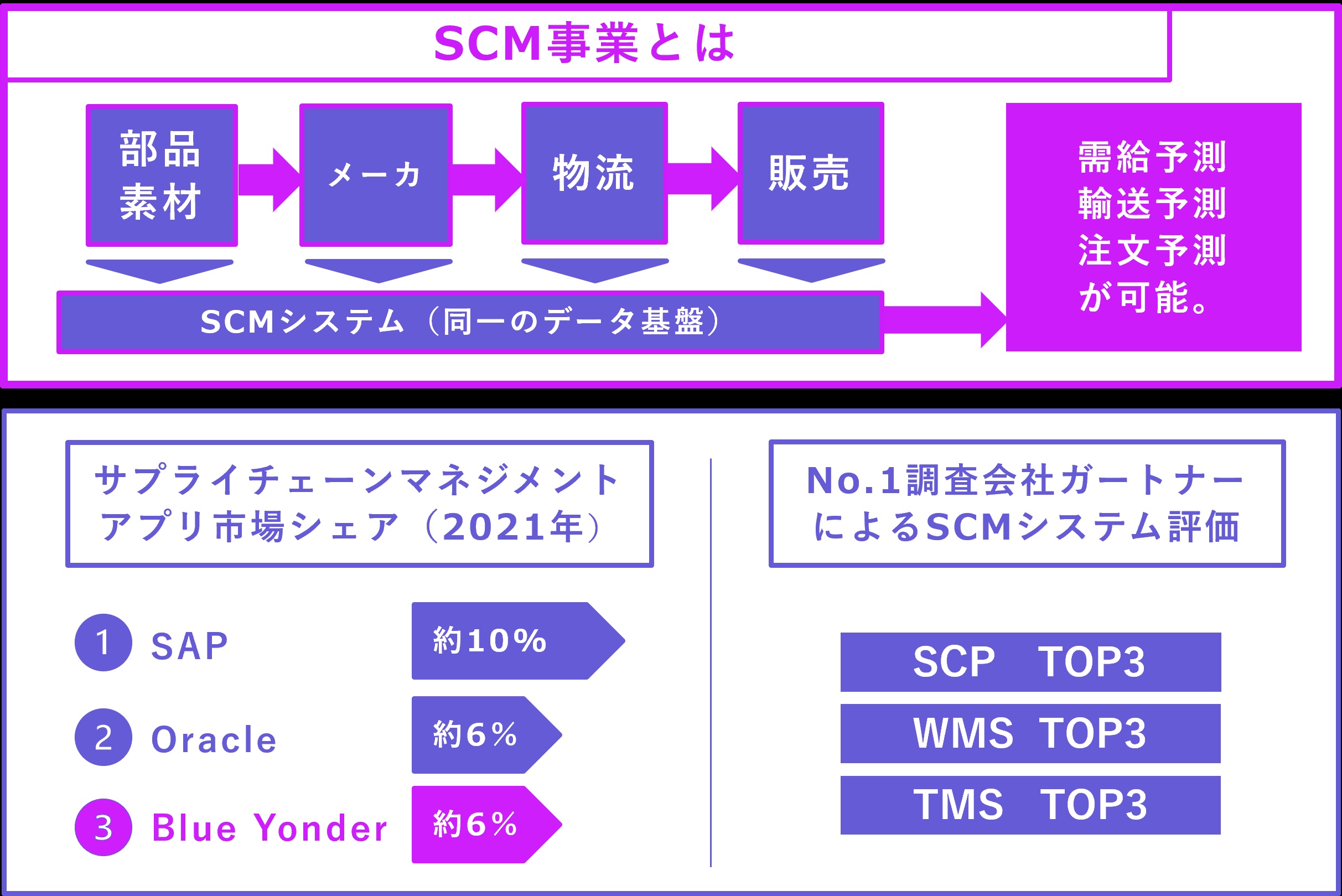

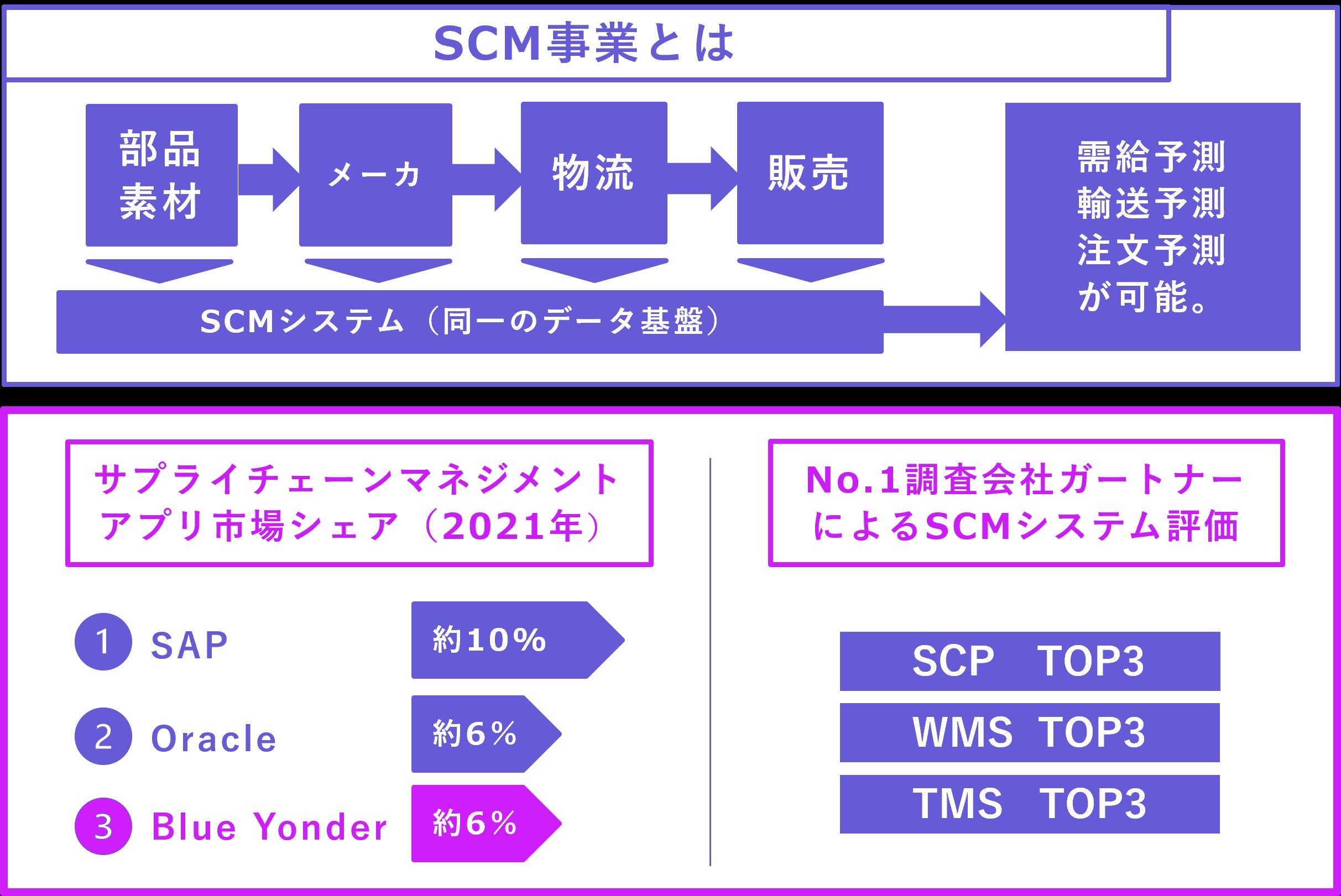

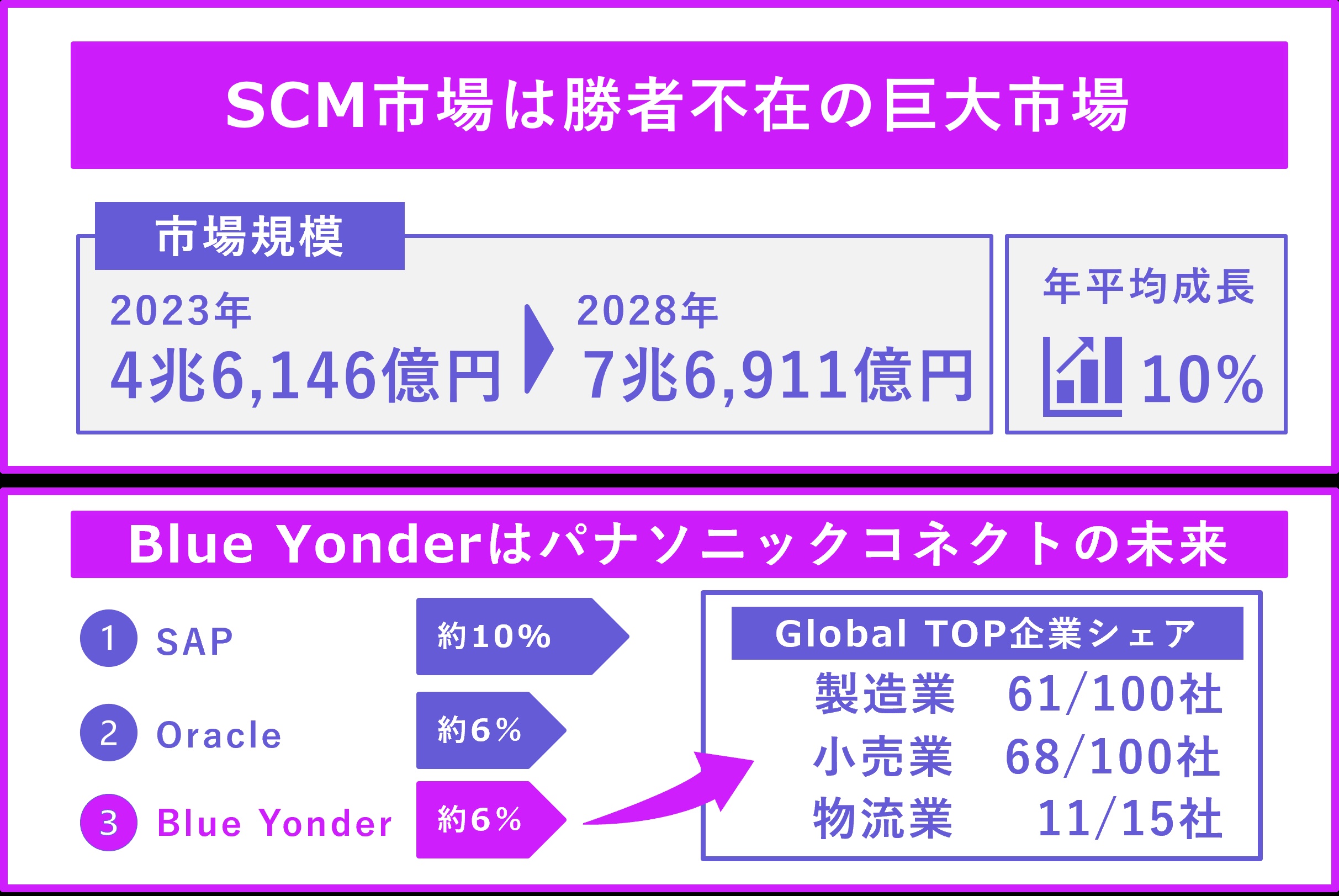

パナソニックコネクトの強みは、巨大市場であるSCMシステムで、世界TOP企業であることだ。

SCMシステムとは、サプライチェーンマネジメントシステムの略で、原材料の調達から最終製品の配送まで、商品の流れ、情報、財務を一元管理するシステムである。一元管理の結果、精度の高い需給予測(在庫計画)、輸送予測(業者/車両/燃料)、注文予測が可能になる。

このSCMシステムで、パナソニックコネクトの「Blue Yonder」が世界TOPクラスである証拠は数多くある。

SCM市場のシェアで、SAPとOracleに次ぐ3番手であり、その差も僅差だ。また、世界的調査会社ガートナーも、SCMの各領域で「Blue Yonder」がTOPクラスであることを示している。実際に、アメリカ最大の小売業者「ウォルマート」も顧客である。

SCMの市場は4兆円規模と巨大であり、平均成長率で10%の成長が予想されることから、今後もさらに巨大化していくことは分かっている。

先程も記載したように、この市場には独占的なベンダがなく、パナソニックコネクトはこの巨大な市場でプラットフォーマーとなれる可能性がある。この大きな挑戦ができる企業は、日本にはパナソニックコネクトしかない。

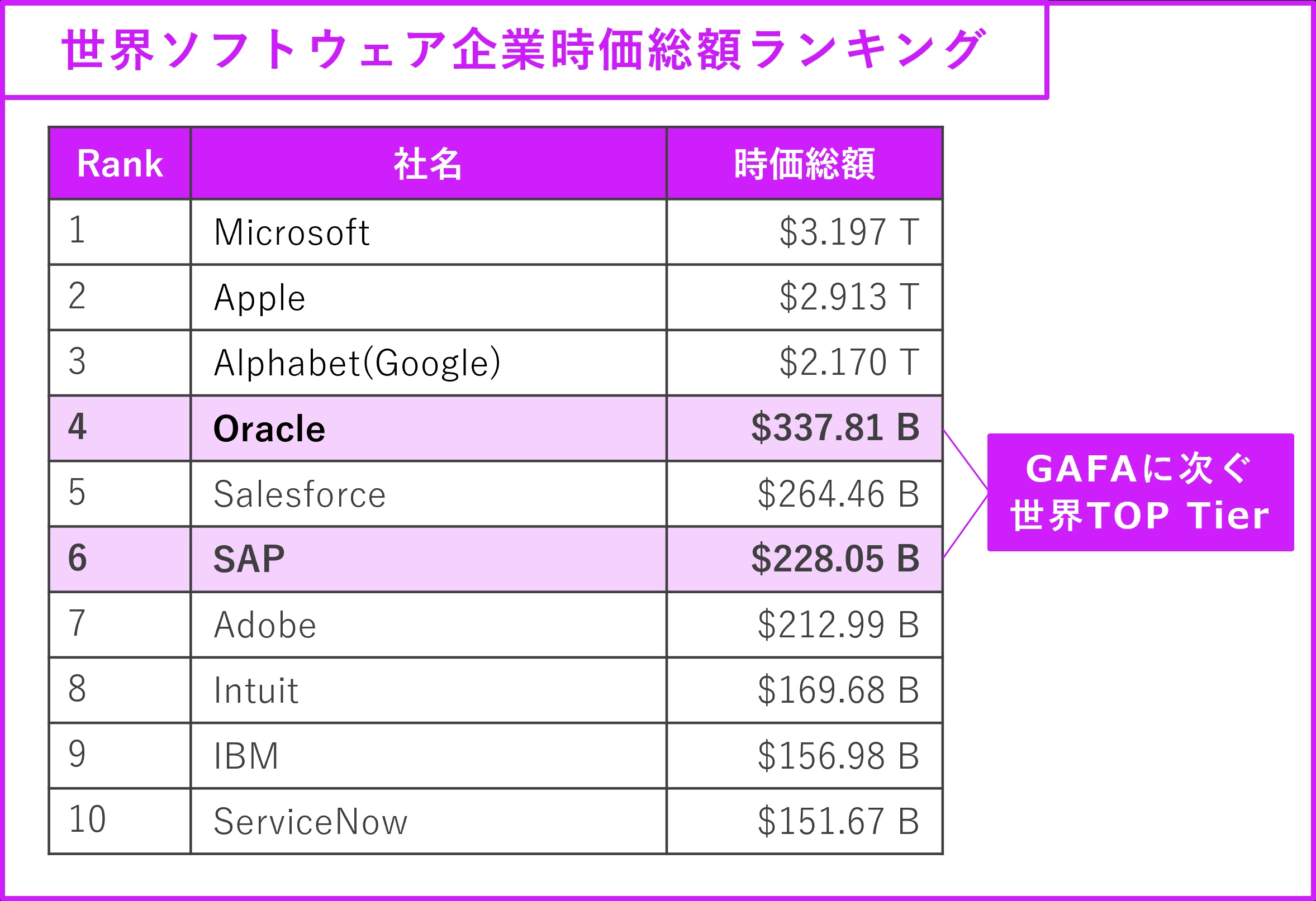

念のため、OracleやSAPと対等に戦えるということの凄さを説明しておきたい。

左記の通り、世界のソフトウェア企業の時価総額ランキングでOracleは4位、SAPは6位である。全世界のエンジニアで知らない人は1人もいないと言っても過言ではないレベルの企業。日本国内で彼らと戦える領域を持つ企業はごく少数である。パナソニックが「Blue Yonder」の買収に8630億円を使った意味は理解できる。

①「プロダクト(自分で選ぶ)」で世界(国内)No.1のシェアを持つため、No.1の企業でそのプロダクトを担当したい。

(Ex.実装機、プロジェクター)

②「プロダクト(自分で選ぶ)」で世界(国内)No.1のシェアを持つため、No.1の企業でそのプロダクトに関連するシステム開発をしたい。

③「SCMシステム」で世界TOPクラスのシェアを持つため、この会社でSCMシステムに携わりたい。(OracleやSAPは日本では無理だからパナソニックコネクトしかない)

パナソニックコネクトの弱みは、今後の戦略で掲げるソフトウェア開発の経験値が、競合他社と比較して不足していることである。

事業の伸び悩みを踏まえて、既存のハード事業に加えて、ソフトウェア開発を強化するという戦略を取っている。しかし、これまでのパナソニックコネクトは、ソフトウェア開発で違いを生み出してきた企業ではなく、十分なノウハウや技術者を保有しているとは考えずらい。

ブルーヨンダーは、海外の企業を丸ごと買収したためリソースの確保可能はできるだろう。しかし、国内の変革にはある程度時間がかかると思われる。昨今のデジタル人材不足の中でソフトウェア開発ができる人材を確保し、競争力を維持することは難しい。

「5.年収」でも解説するが、大手のIT企業と比較してパナソニックコネクトの年収は低いと推測できるため、ソフトウェア開発を高いレベルで加速させるためには、工夫が必要だろう。

「2.パナソニックコネクトとは」でも言及したが、弱みは、「メーカーとしてもSIerとしても利益率が低いこと」である。

国内海外含めて、競合との差は大きい。投資が必要なメーカーは、投資資金により利益率が悪化する場合もあるが、パナソニックコネクト(パナソニック)は複数年の平均値で見ても厳しい。

シェアTOPのハードウェアを数多く持ちながらこの結果ということが問題である。

可能性として考えられるのは、シェアが高い製品の市場規模が小さい、シェアは高いものの競合と明確な差別化はできていない、収益化のプロセスに問題がある、等である。

この収益性が続くと、投資が先細り、競争力を持ったハードウェアを開発することが難しくなる。今後もメーカーとして生き残るのに不安な数字であることは間違いない。

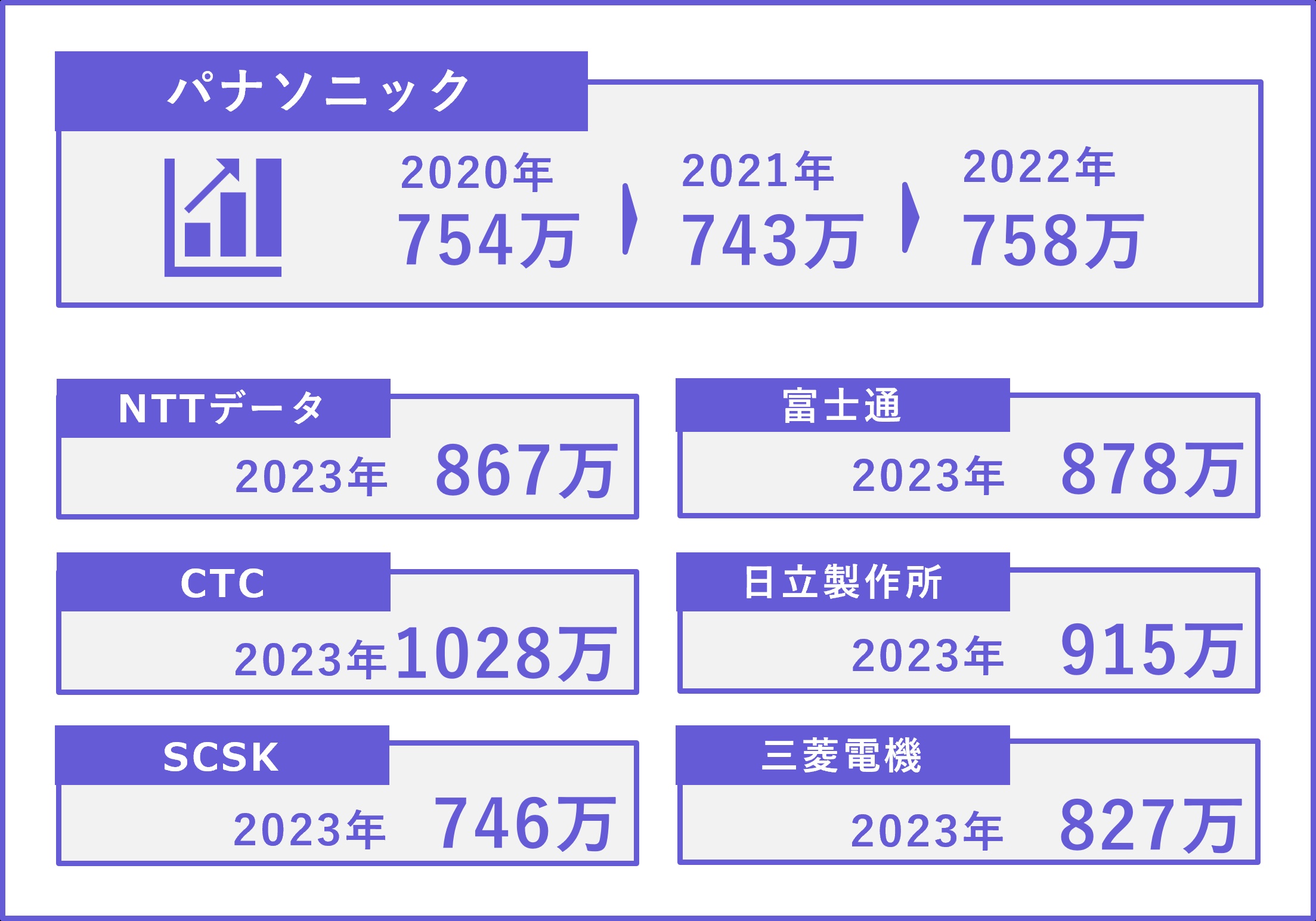

大手SIer業界では低い水準。TISやSCSKと同様に、大手SIer内では最下層に位置する。メーカー的な側面を持つ大手企業と比較しても少ない。

ただし、この数字はパナソニックが組織再編を行う前の、株式会社パナソニックに全ての事業が集中していた時のものであり、予想値にすぎない。とはいえ、大きな変動はないと予想し、比較対象の数字として取り上げている。

イメージとしては左記の通り。あくまで再編前の数字。

組織再編後は、上場しているパナソニックHDの年収以外は外部に公表されないため、この動画で詳細を紹介できない。openowork等で各自確認することを推奨する。

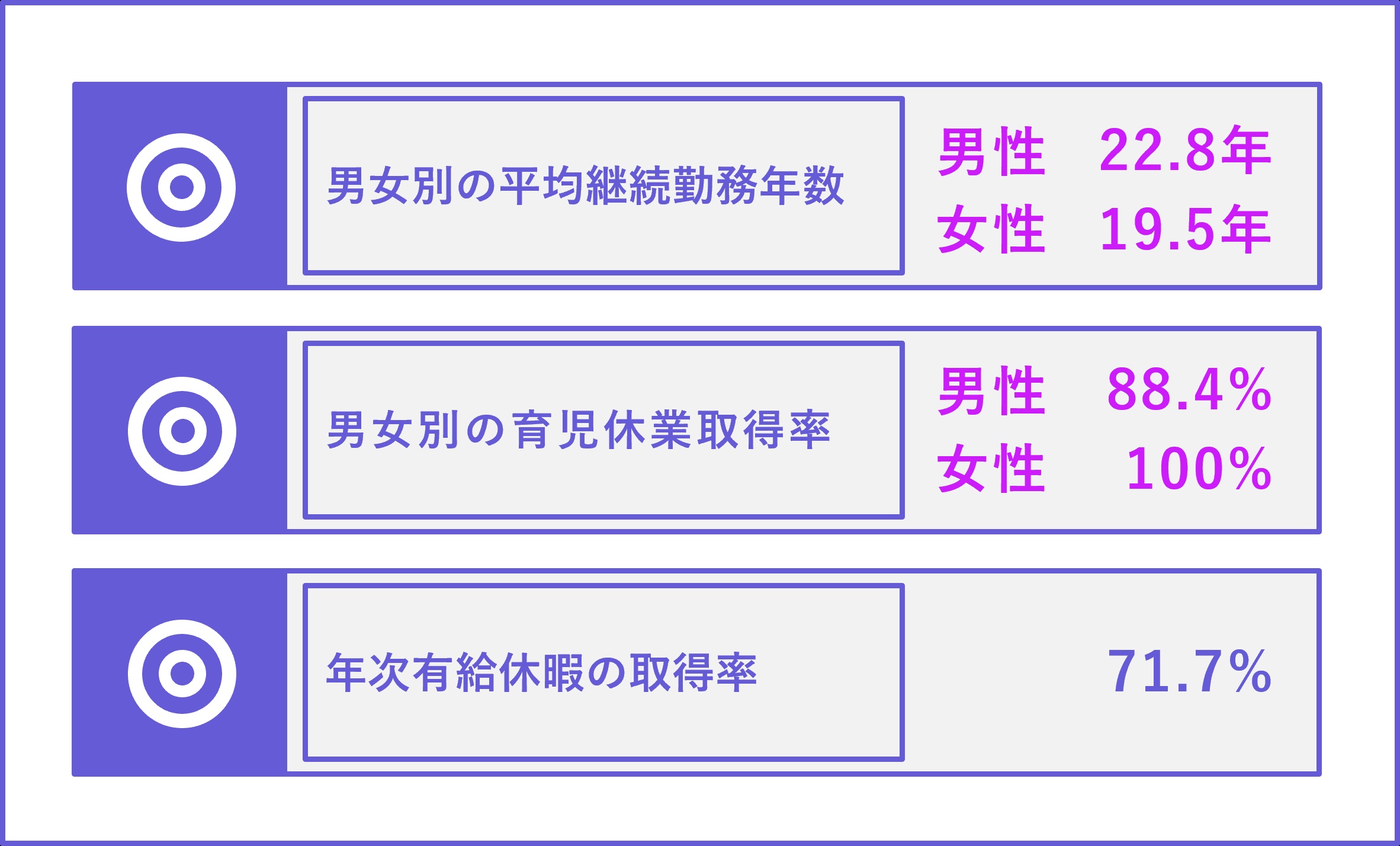

労働環境指標は非常に高い。平均勤続年数は、男女ともに1位。比較的転職が活発なSIerとメーカーの違いが現れていると思われる。

男性の育休取得率は、2番目に高い数字。

年休の取得率は7位。平均的な数字ではあるが、年休の数自体が25日と多いことを考慮すると優秀な方ではある。

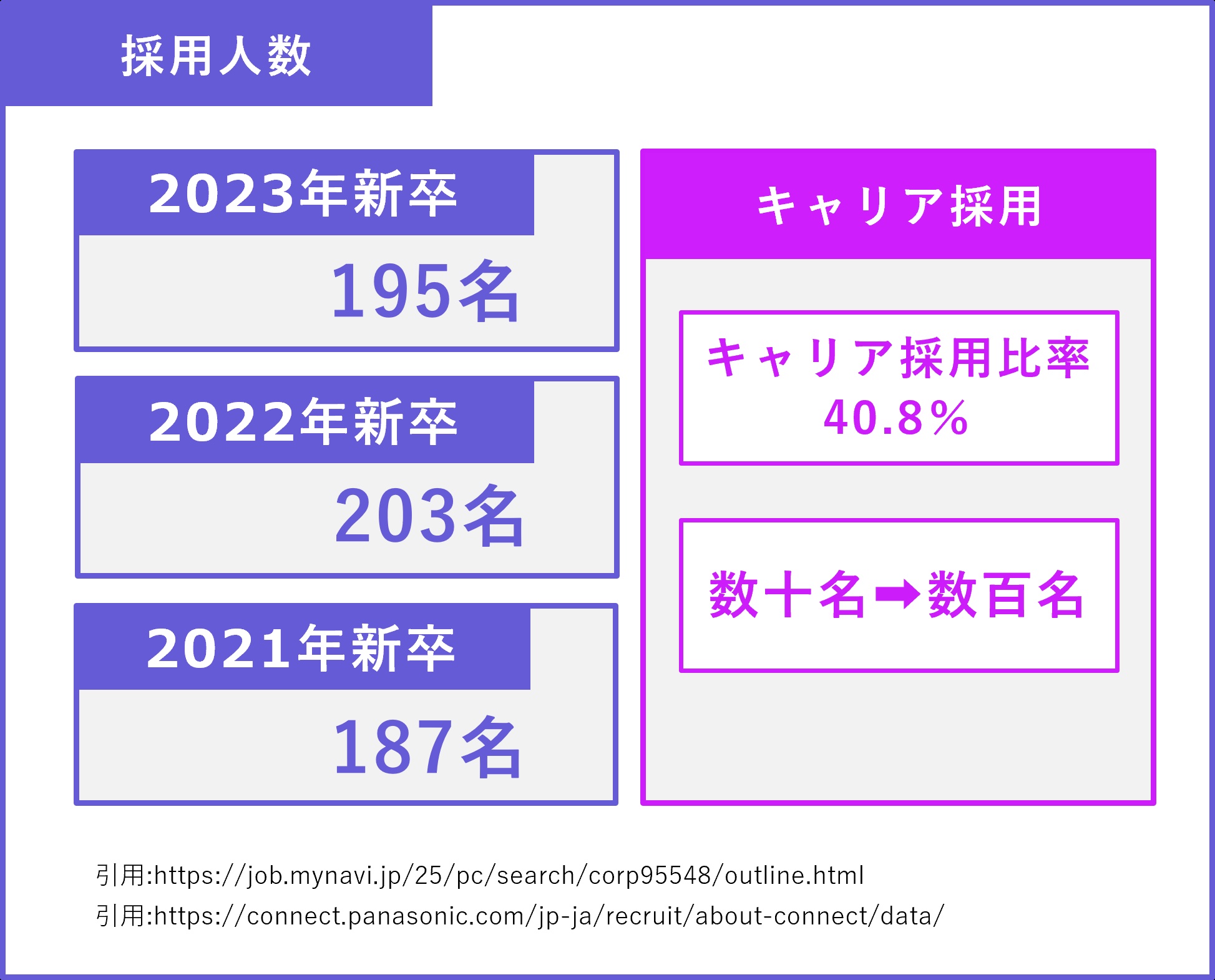

大手SIerの中では採用数は多い方。1兆円企業の規模感に見合った水準である。

キャリア採用の割合を、10.9%→13%→40.8%と拡大している点も、多くのSIerと共通した傾向である。

特徴のある点は、男女比率である。近年の採用では2:1と平均的な数字であるものの、会社全体で見ると、男性83.4%、女性16.6%と男性の割合がかなり多い。