本記事の内容

本記事では、NTTコムウェアの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

- NTTコムウェアに興味がある方。

- NTTコムウェアの選考を受ける方。

- NTTコムウェアの詳細な企業分析を行いたい方。

- 他のSIerと差別化ができず困っている方。

- SIer業界に興味がある方。

YouTubeチャンネルはこちら

本記事では、NTTコムウェアの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

YouTubeチャンネルはこちら

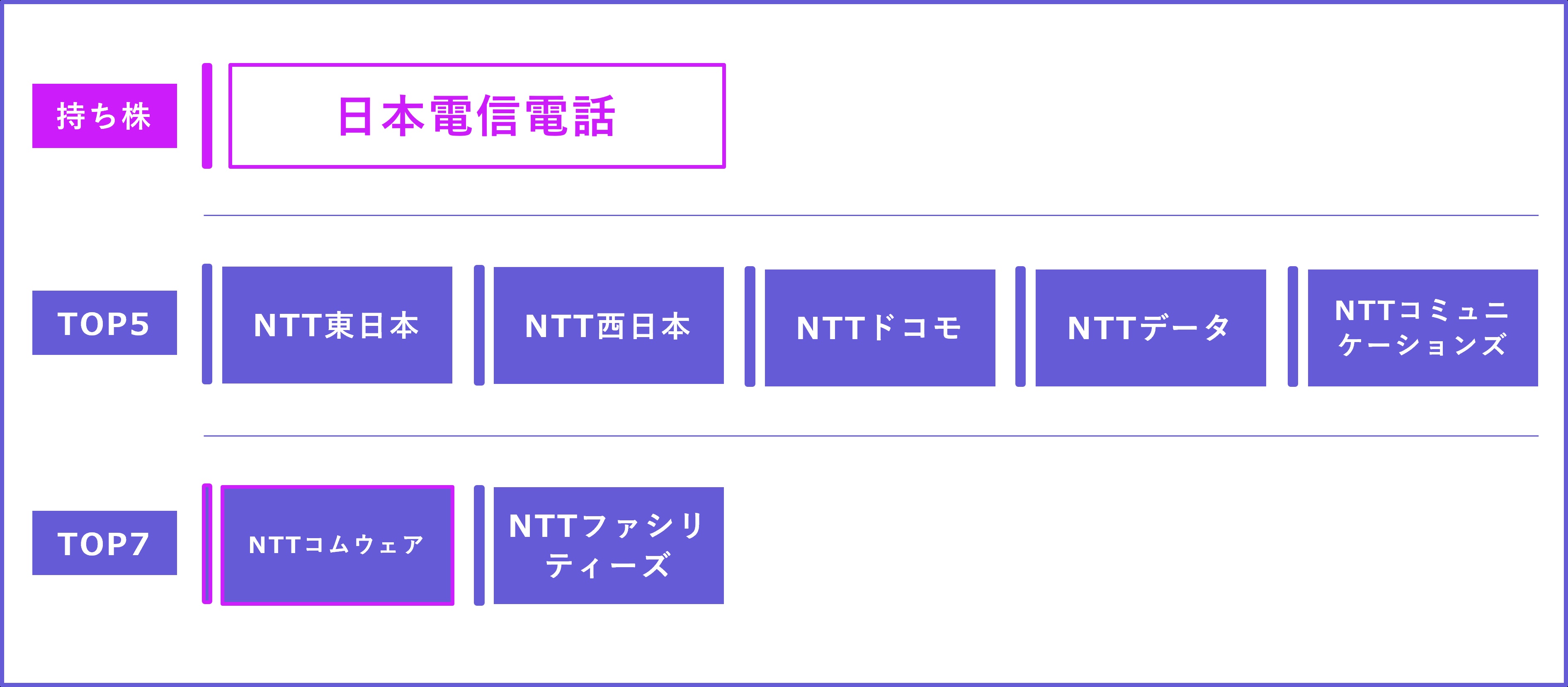

NTTコムウェアは元NTT主要7社の一角。ポジションとしては、NTT東西、NTTデータ、NTTドコモに次ぐ、NTTグループの主要企業である。

NTTからの分社化以降、NTTコムウェアとして独立していたが、2022年のNTTグループ組織再編によって、NTTドコモの子会社となった。

主要事業はNTTデータと同じSIer。電電公社からの分社化当時は、NTTデータがNTTグループ外のシステム開発、NTTコムウェアがNTTグループのシステム開発を行うことで住み分けを行っていた。

現在は、NTTデータもNTTグループを顧客に持ち、NTTコムウェアも外販を行っていることから、設立当初の事業差分はほぼ消滅している。

3000億円あれば大手の仲間入りと言われるSIer業界では準大手のポジション。大手SIerとは特定の領域においては競合となる可能性もあるが、大規模システムで太刀打ちできる規模感ではない。

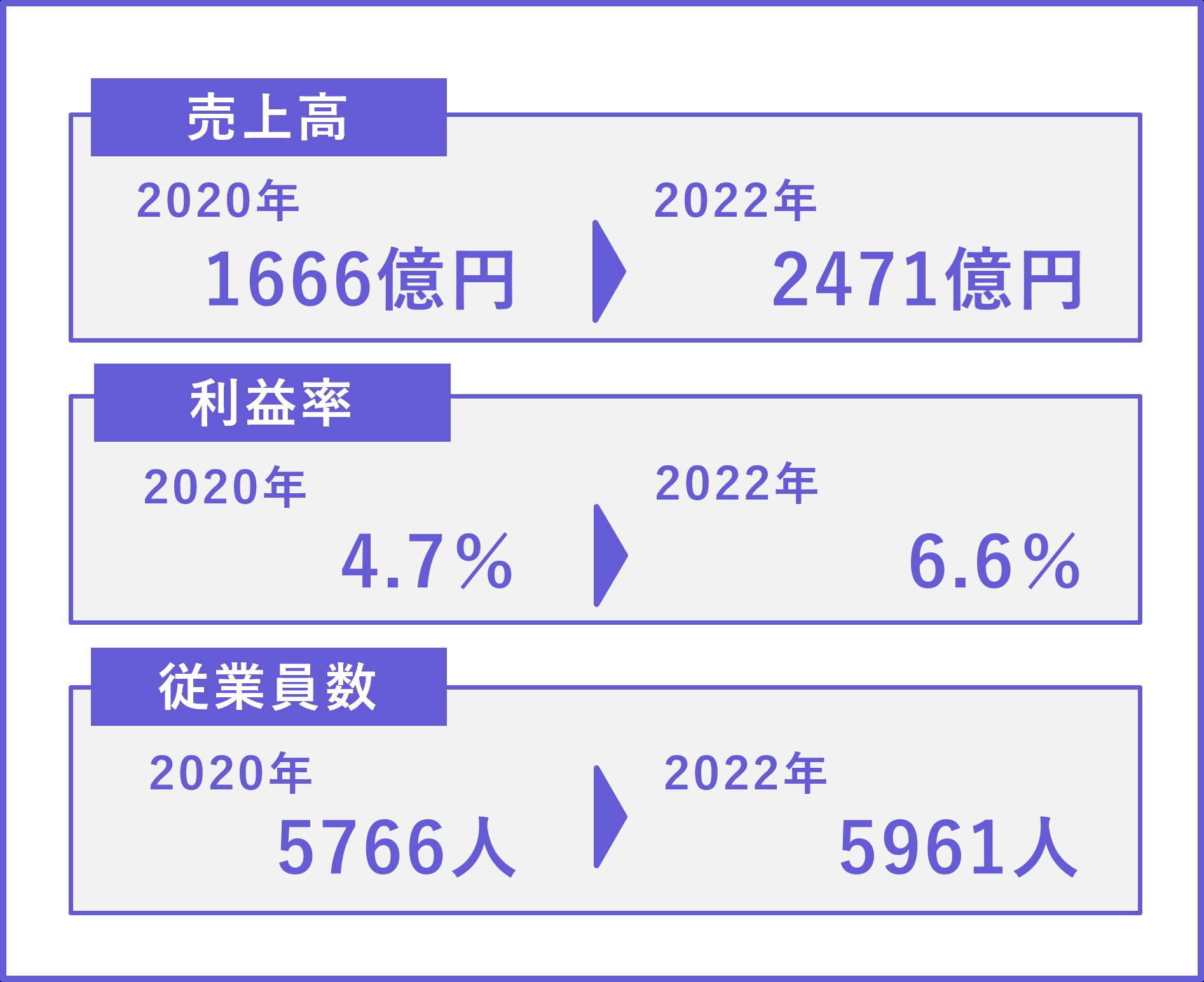

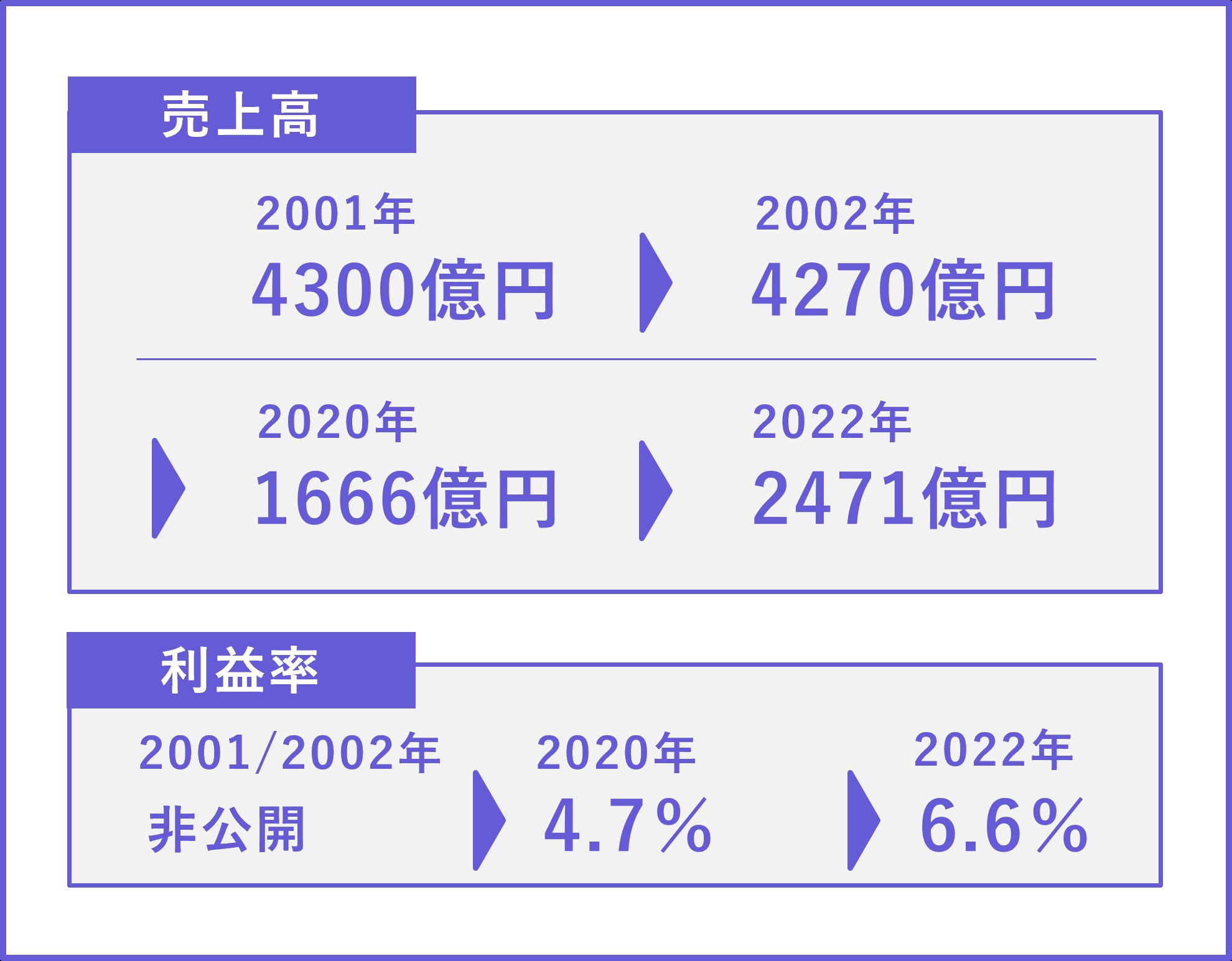

長期的なスパンで見ると売上高は減少傾向にある。2001年の決算では、売上高4300億円を記録し、2006年の目標を売上高8000億円としていた。現在では、その頃の勢いは完全に失われている。

直近3年の売上高は増加傾向に見える。しかし、これは2022年に売上高600億円のドコモシステムズを統合した結果と思われる。先ほども言ったように、コムウェアの売上高は減少傾向と見て良いだろう。2001年の4300億円と比較すると今の数字は寂しい。

利益率も改善傾向にはあるものの、業界全体で見るとかなり低い。現在と同様に売上高が2000億円規模であった2011年~2013年の利益率が1%~3%であることから、慢性的に利益率は低い会社と予想できる。

NTTコムウェアの強みは、唯一無二であるNTTグループの基幹システム開発ができることである。特にNW領域では屈指の強みを持つだろう。

NTTが張り巡らせる通信の監視や電柱などの通信設備は、NTTの特権であり、それらを管理するシステムはNTTコムウェアでしかできない。

NTTドコモの子会社となり、正式にOneNTTとして動けるようになったため、この強みは今後より強固なものとなるだろう。

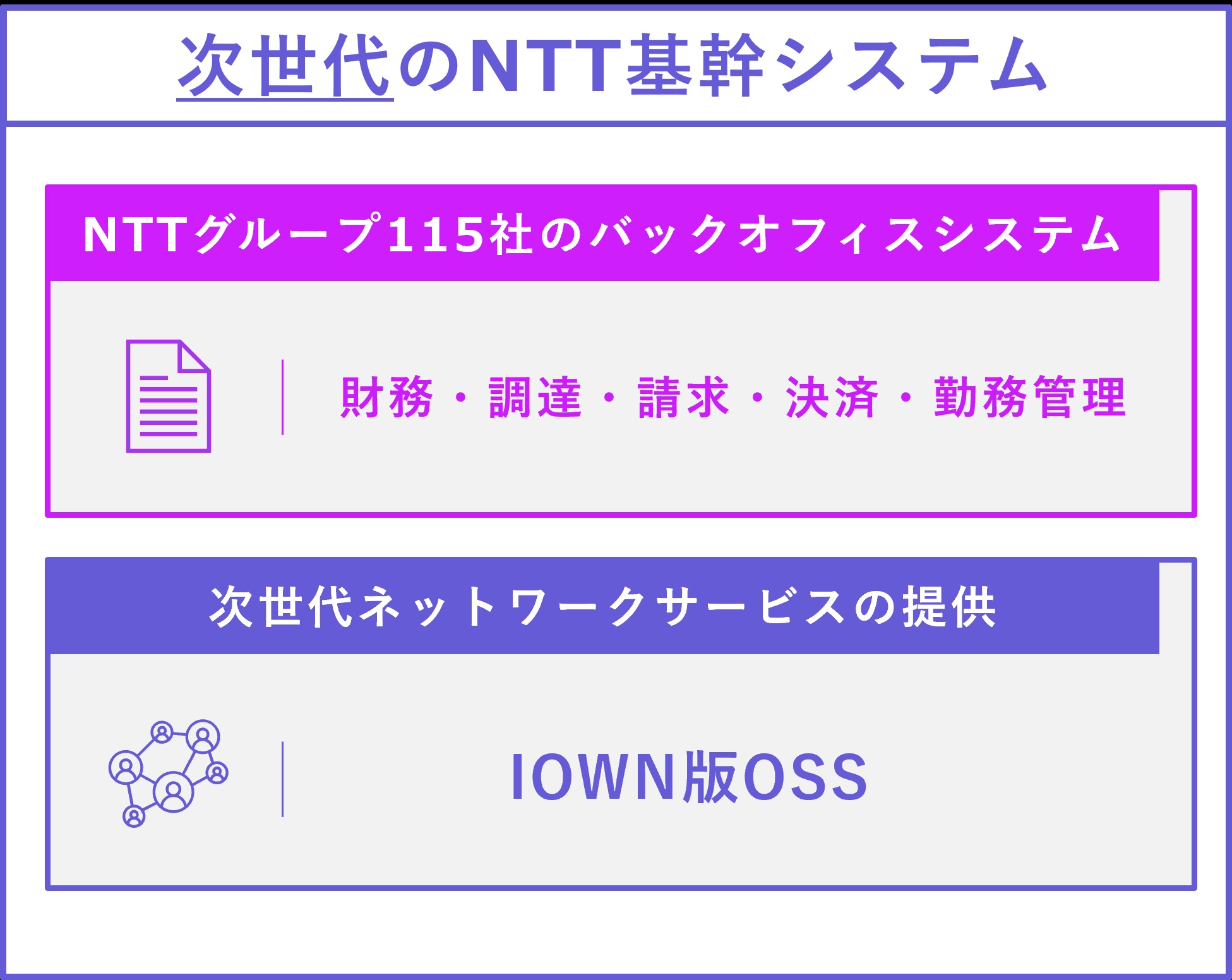

現在進行形で、NTTグループ115社25万人が共同で利用するバックオフィスシステムの開発を行っている。この規模のユーザーを持つシステム開発を行うことができるのは、外資を中心とした一握りのソフトウェア企業か、数社の大規模SIerに絞られる。

NTT全体で取り組むIOWN関連の事業についても、NTTコムウェアでしか携われないシステムがある。

具体的にはOSSである。OSSとは、Operation Support Systemも略であり、ネットワークの運用を支援するシステムを指す。例えばネットワークで障害が発生した際に検知できるシステムなどである。公開情報からは、これのIOWN版をNTTコムウェアが担当していると推測できる。

2つ目の強みは、NTTドコモの顧客基盤(toC)に対してサービス開発が可能なことである。

具体的には、d払い/iD/dマガジン/dブック等と言った、ドコモの消費者向けのサービス開発ができるということである。

ドコモの8850万ユーザーに対してリーチできるサービスを、ほぼ自社開発のような形で行うことができるSIerはほとんどいないだろう。

*志望動機として書く場合はもう少し詳細に絞り込むと良い。

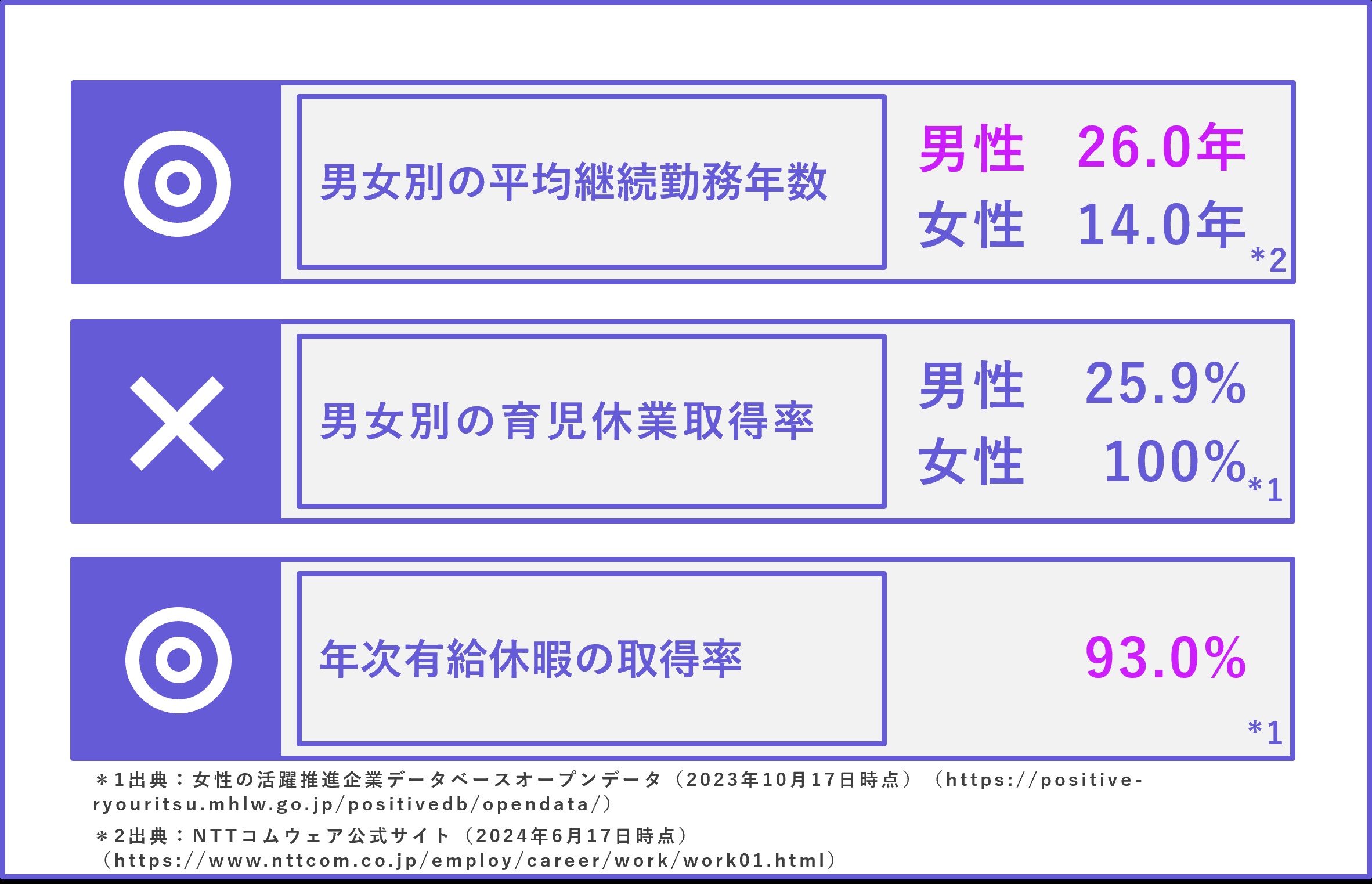

労働環境指標は業界内にとどまらない圧倒的な数値を持つ。

有給休暇の取得率は93%でSI業界第1位。

男性の平均勤続年数26.0年は、業界2位の20.8%を大きく引き離しての1位である。2020年の四季報の情報では、日本の企業全体でも2位という異例の長さである。

一方で、この数値の他の側面にも注視する必要がある。

勤続年数の高さから、NTTコムウェアの平均年齢は46.3歳と、かなり高めの数字となっている。

また、女性の平均勤続年数は、特に長くはない。社員の男性比率が高いことから、男性の勤続年数の長さが会社全体の勤続年数の長さに直結している。

①「NTTコムウェアが担当するNTTグループの基幹システムに携わりたい。」これは他のSIerではできないため、この時点で唯一無二の志望動機が書ける。NTT向けの開発が売上の7-8割であるため、高確率で、公共系の事業に携われることも補強としては使える。

②「日本最大のユーザー層(ドコモ)にサービスを提供したい、かつ、そのサービスにおいてシステム開発で貢献したい。」この志望動機もドコモのSI中核子会社として、唯一無二の志望動機となりうる。

NTTコムウェアの弱みは、NTTグループ以外の売上が少ないことである。 実際に、NTTグループ内の売上が全体の7-8割であることが、人事部のインタビューから分かっている。 会社として売上高利益率ともに成長していない現状では、外販による規模拡大や競争力の強化を図るべきだと考える。

確かに、NTTグループ内と言っても1000社を超えるグループ会社があり、案件の幅も十分に広いことが考えられる。また、NTTグループ向けの案件に携わりたい就活生からすると、配属リスクを避けられるというメリットもある。

しかし、このままではNTTグループの業績に自社の業績が依存する状態が続き、世の中の競争環境にある他社と比べて技術やトレンドに対する適応も遅れる可能性がある。

NTTコムウェアの弱みは、業績が良くないことである。

「2.NTTコムウェア」でも解説したが、売上高は減少の一途をたどっている。創業から間もない2001年2002年では、約4300億円であったが、近年は1000億円台中盤まで低迷している。2022年のドコモシステムズの統合以外で大きな業績の向上はない。

利益率も同様に低空飛行が続いている。過去の営業利益率は公開されていないものの、経常利益率から想定すると決して高くはないと予想できる。

これにはNTTコムウェアのビジネスモデルも影響しているだろう。NTT主要企業の事業を支えるということは、グループ内での利益相反を生む。NTT主要企業の利益を考えるなら、安い価格で、良いシステムを作るべきなのだ。NTTコムウェアとNTT主要企業の利益は必ずしも両立しない。

NTTコムウェアは上場していないため、年収は非公開である。記載の年収は、中途採用の年収から当チャンネルで推測した(*1)。より詳細な年収を把握したい場合は、openworkの閲覧を推奨する。

大手SIer業界では低い水準。ただ、3000億円規模のSCSK、TISあたりと同等程度と思われるため、準大手としては悪い方で目立つ数字とも言えない。

*NTTデータ中途求人では課長代理が750-900、NTTコムウェアは中途求人全体で600-830と記載がある。NTTコムウェアの人事が、公式記事で管理職手前の人材を求めている旨を発言したことを考えると、NTTデータの年収から70万円ほど下回ると想定できる(900-830=70)。

「3.強み」でも述べたが、NTTコムウェアの平均勤続年数と年休取得率は、圧倒的な数字。大手SI13社+NTTコムウェアで順位付けを行うと、どちらも1位の数字である。

一方でネガティブな数字もある。会社の85%が男性である中で、男性の育休取得率は25%である。これは大塚商会の次ぐワースト2位である。

同規模の同業他社と比較すると同程度の採用人数。毎年150-200名程度の採用があるが、今後は250名規模まで拡大する方針があることは公開されている。

キャリア採用比率は、大手SIerの中ではかなり低い水準であり、拡大する気配もない。年収アップを狙う転職市場で求職者を確保できる給与水準ではない、そもそも新卒プロパーの離職率が低いために中途で人材を確保する必要がない、などが考えられる。