本記事の内容

本記事では、オービックの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

- オービックに興味がある方。

- オービックの選考を受ける方。

- オービックの詳細な企業分析を行いたい方。

- 他のSIerと差別化ができず困っている方。

- SIer業界に興味がある方。

YouTubeチャンネルはこちら

本記事では、オービックの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

YouTubeチャンネルはこちら

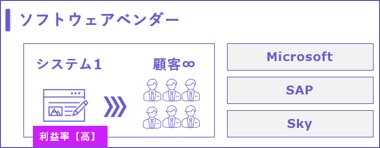

オービックはSIerでもあり、ソフトウェアベンダーでもある。

顧客に合わせてシステムを個別開発するSIer的な事業を行いつつも、自社で開発した汎用的なパッケージ製品を販売するソフトウェアベンダーとしての事業をメインとしている。

近年は全てのSIerが、高利益率を求めて、ソフトウェアベンダーを目指している。

確かに、NTTデータや富士通も、汎用的なソフトウェアの開発は行っている。しかしながら、MicrosoftやSAPは、個別の企業に合わせて一からシステムを作るようなビジネスは一切やらない。製品の販売や設定値のカスタマイズすら自社では行わず、SIerにやってもらうことが多い。

このような基準で、どちらに属する企業かを考えると良い。

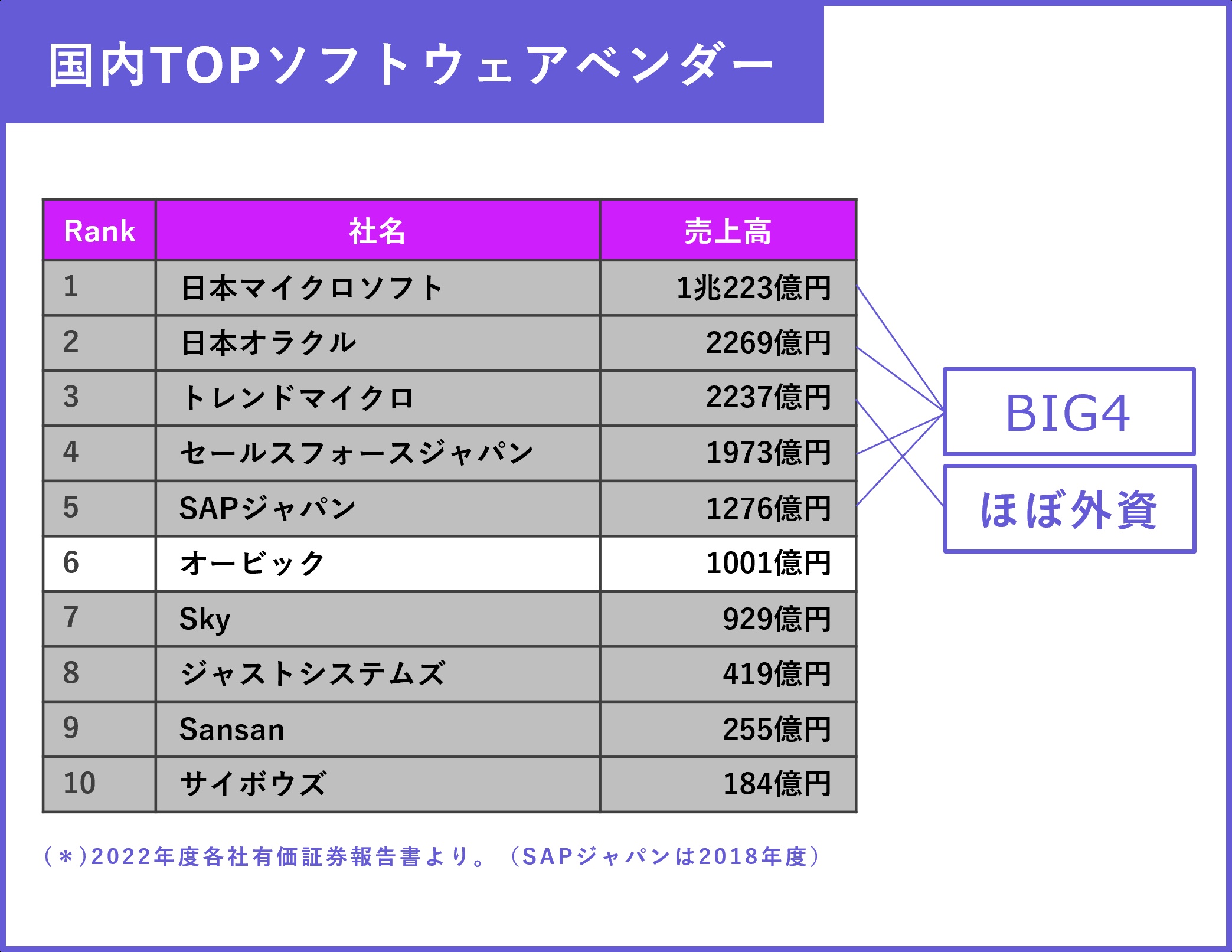

オービックの売上高は1000億円程度。SIerとしては大手と呼べる規模感ではない。とはいえ中堅以上であることは間違いない。

オービックは、ソフトウェアベンダーとしては国内TOPと言えるだろう。

オービックより上位の売上高を誇る5社は外資的側面が強い。MS、Oracle、Salesforce、SAPは外資ソフトウェアベンダBIG4の日本法人である。また、3位のトレンドマイクロも、本社は日本だが、創業は米国で、経営陣にも日本人はほとんどいない。

このことから考えると、純粋な日本発のソフトウェアベンダーとしては、オービックがNo.1と言っても問題はないだろう。

逆に捉えると、1000億円規模のオービックがNo.1である日本のソフトウェア業界は、世界的に見て全く競争力を持っていないことが分かるだろう。

*本国の売上高を見ると、MS30兆、Oracle7.5兆、SAP5兆、Salesforce5兆。

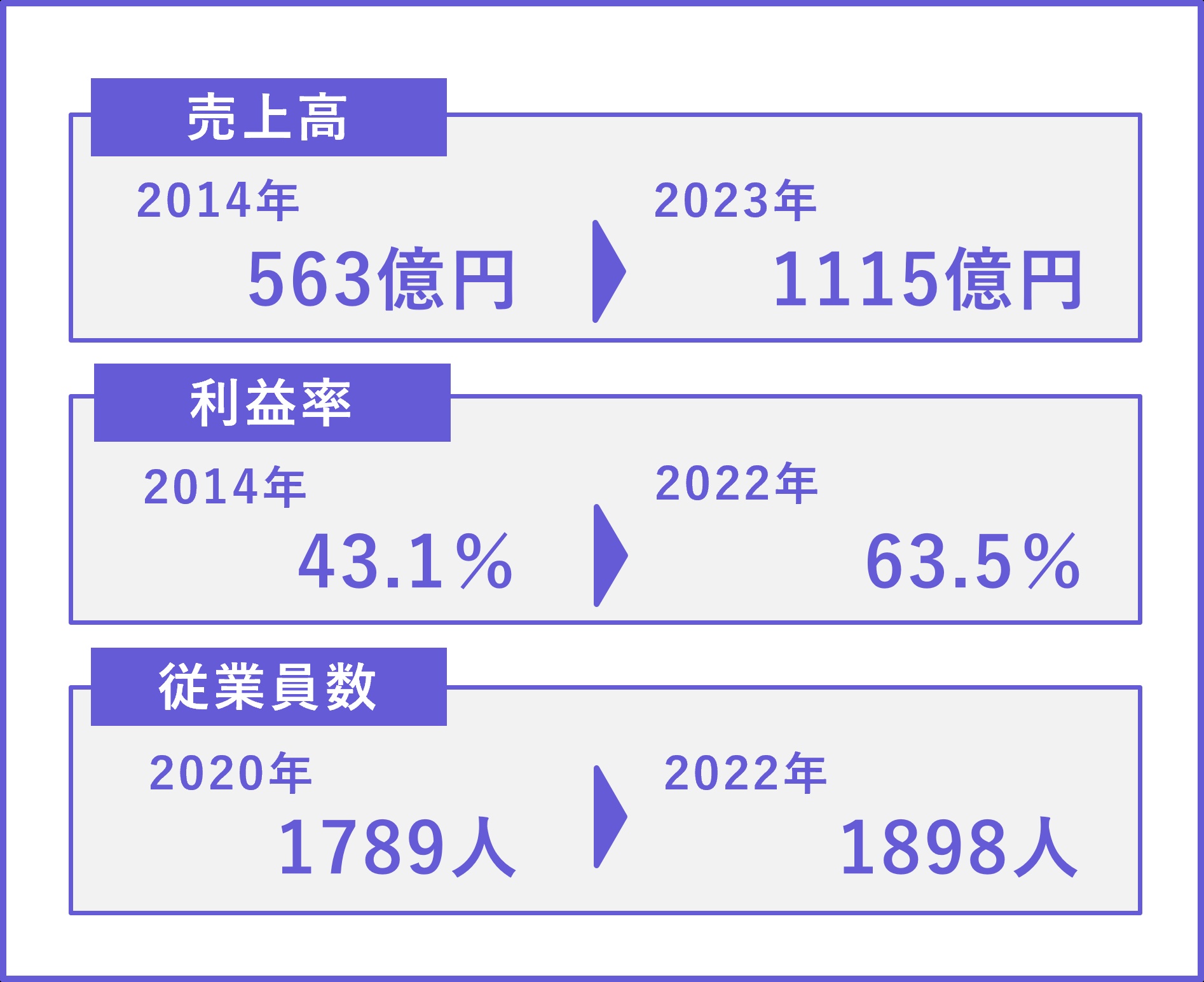

オービックは創業から堅実に売上高を伸ばしている。また、「3.強み」でも詳細に説明するが、利益率は異常すぎる程に高い。当チャンネルが把握している限りではあるが、売上高1000億円を超える日本企業の中で、利益率が最も高い。当然、SIerやその他のソフトウェアベンダーは相手にならない。

また、利益率からも分かるが、従業員を大きく増加させることなく、事業規模を拡大することに成功している。

IT業界のキーエンス的な鋭さを感じる。

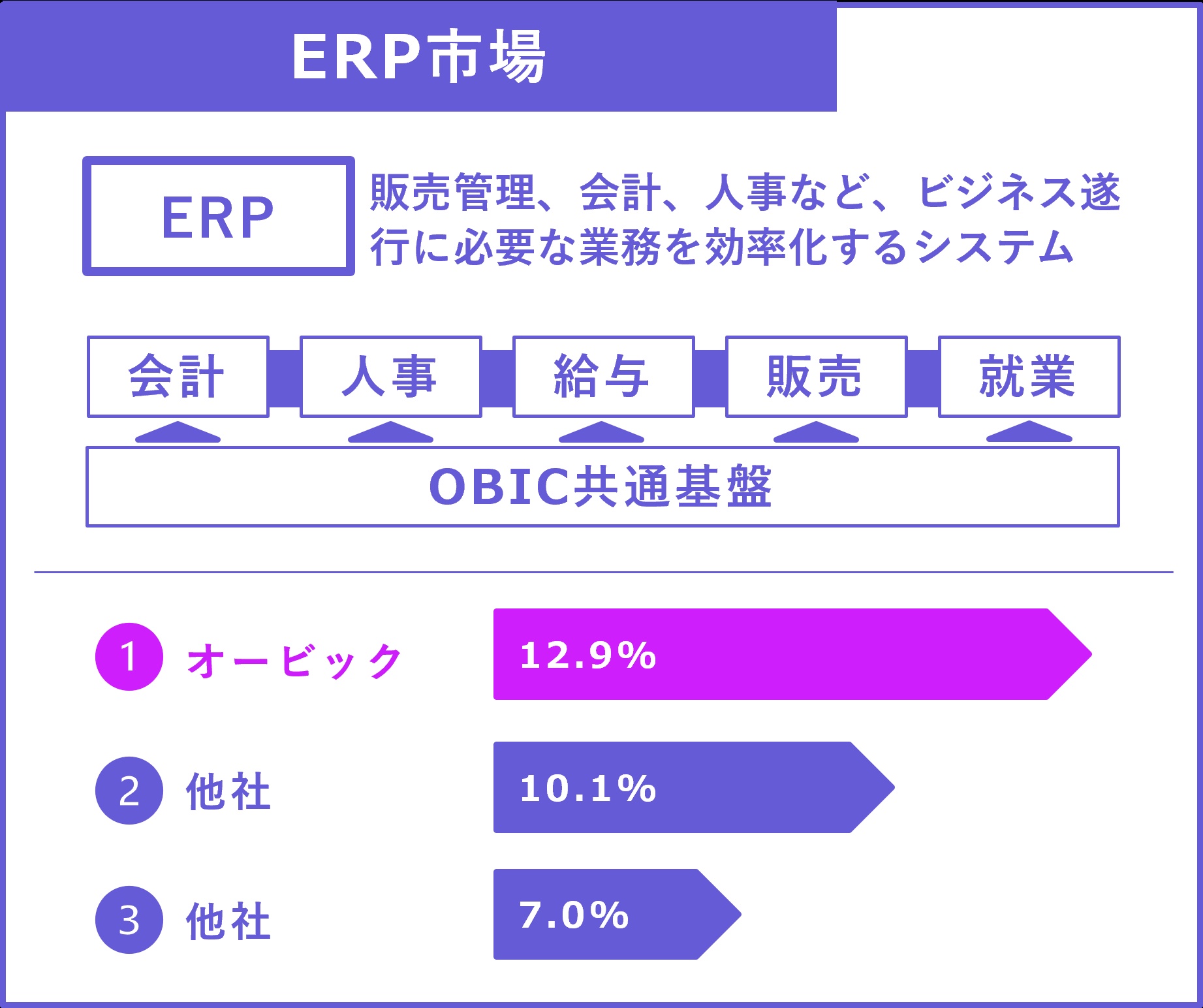

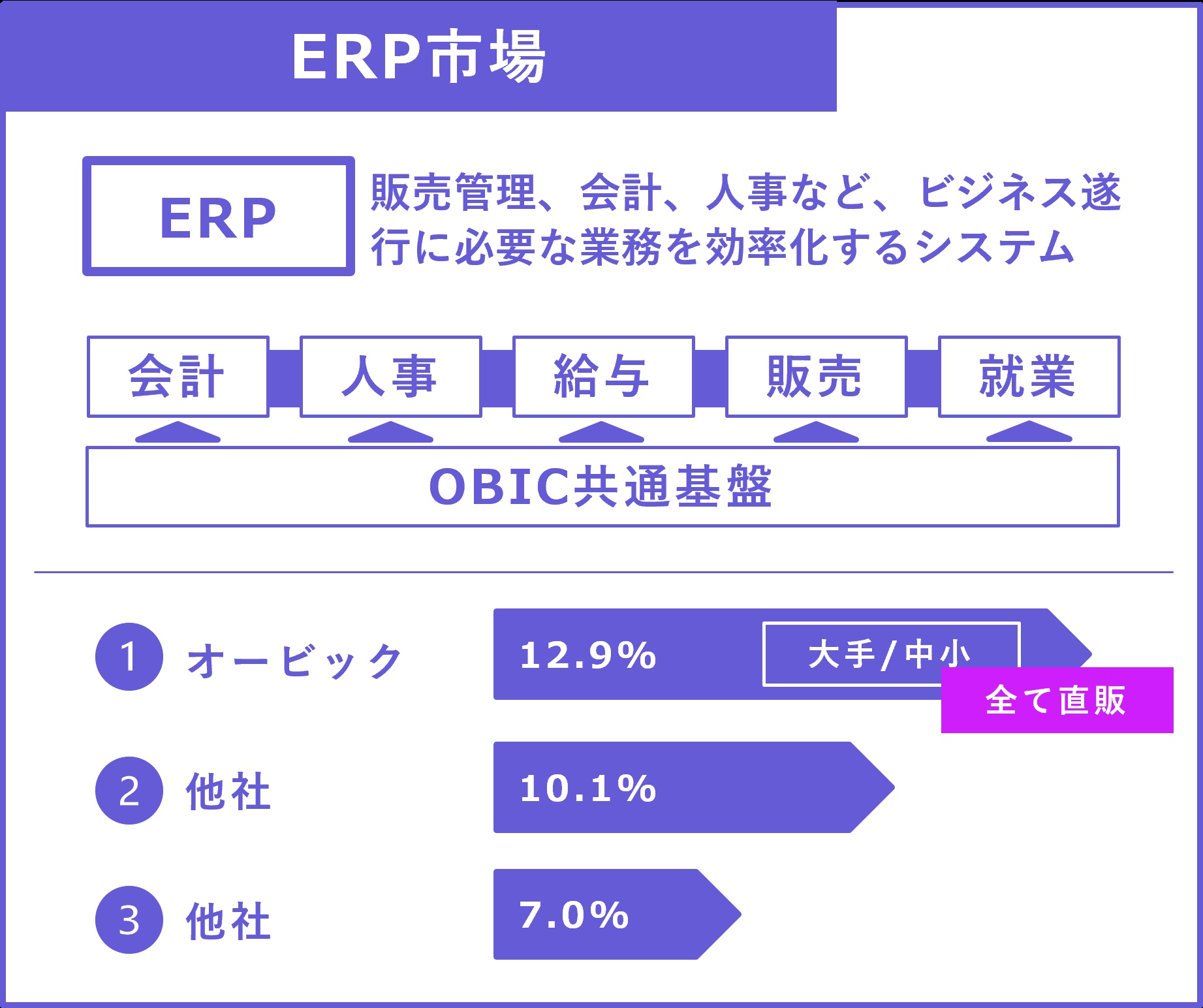

オービックの強みは、基幹系システム(ERP)において、国内TOPシェアであることである。

基幹系システムとは、販売管理、会計、人事、給与管理、就業管理などのビジネス遂行に必要な業務を効率化するシステムである。

顧客の層が非常に広い点も良い。売上高ベースで、75%が事業規模1000億円以下の企業である。一方で、三菱重工をはじめとする大企業にも導入されている。幅は非常に広く、大企業向けの事業が中心の大手SIerとは差別化できる。

他のベンダとは違い、製品の販売も自社で行うことから、利用者の意見を直接吸収し、改善に生かせることが大きな強みだ。競合となる企業で、販売が直販のみの企業は他に知らない。国内ERP志望なら、オービックは第一候補となる。

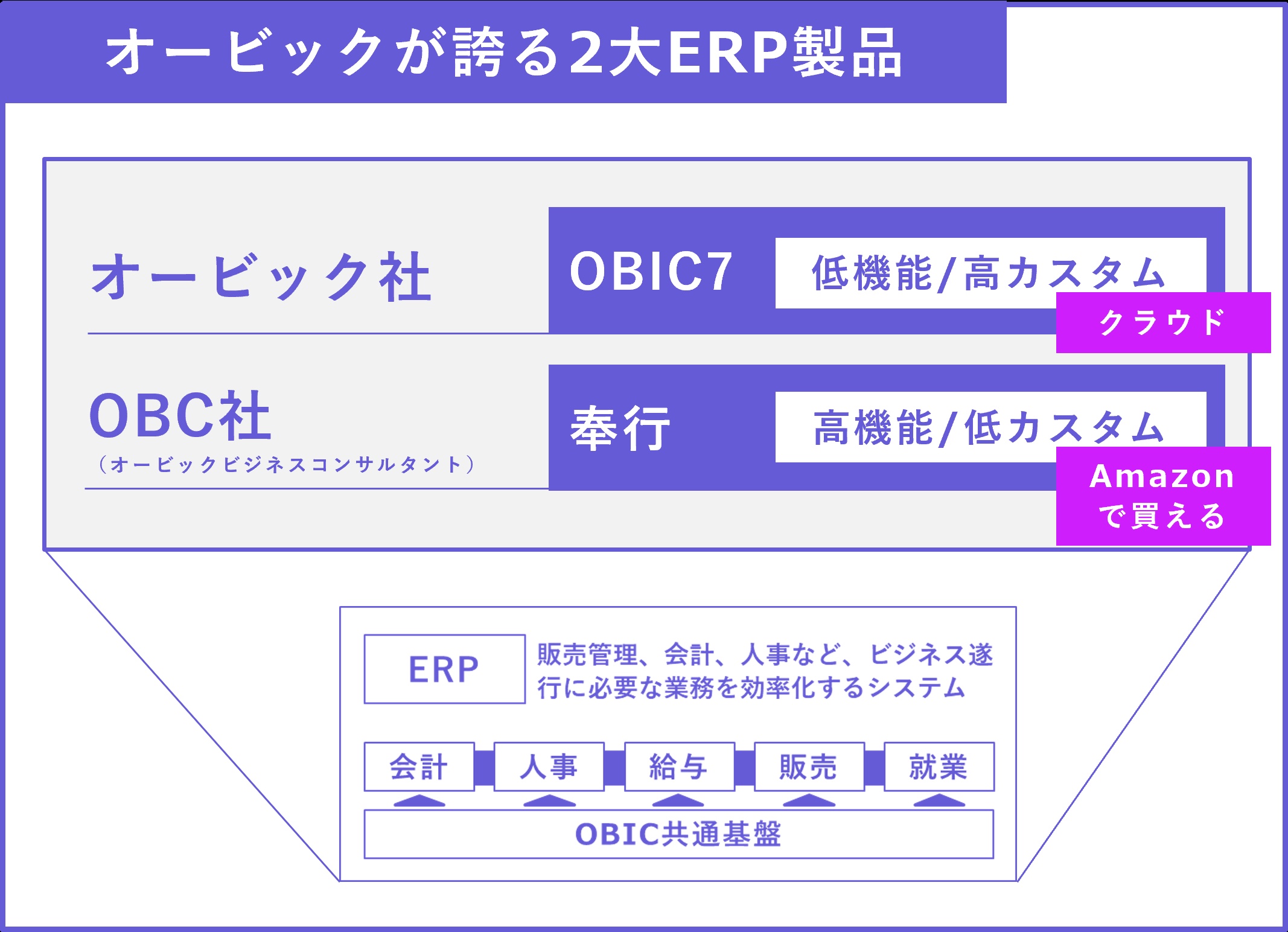

オービックは、ERP製品に強いと述べたが、その製品はOBIC7と奉行シリーズに分かれる。

この2つには、開発会社と製品の内容に差がある。OBIC7の開発会社はオービック社で、低機能高カスタム。カスタムによって最高の機能を実現する。一方で、奉行シリーズは、グループ会社のOBC社が開発。高機能低カスタムであり、顧客が買ってすぐ使える手軽さがポイント。

よって、オービック本体の志望動機として、奉行シリーズの話をするのは危険だ。

買い切り型の奉行シリーズと、クラウドサービス型のOBIC7では、今後注力するのは後者であることは明確である。オービックを志望する場合は、「リアルタイムに顧客に合わせた最高の状態で製品を提供できるOBIC7に携わりたい」と言う方が無難である。

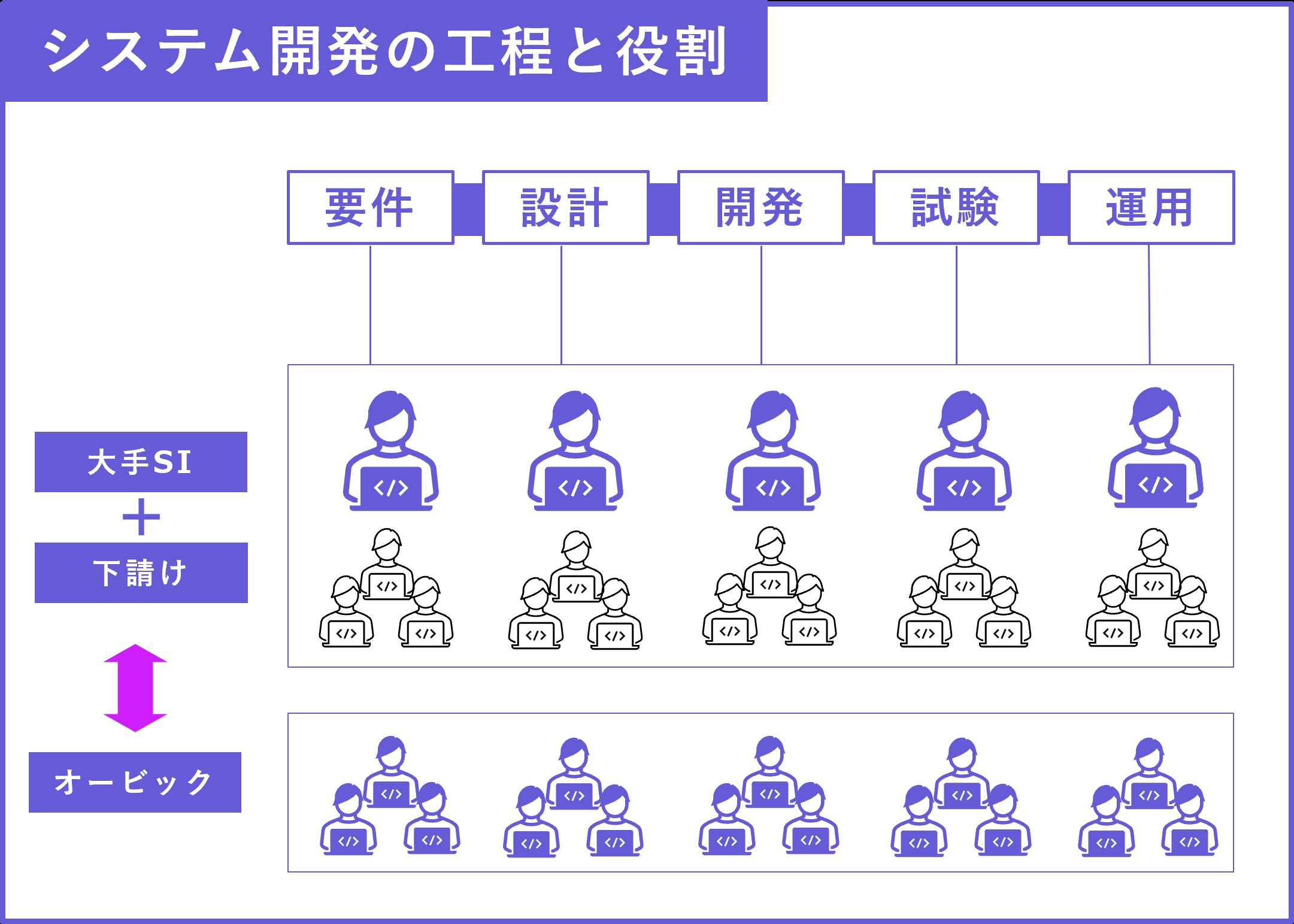

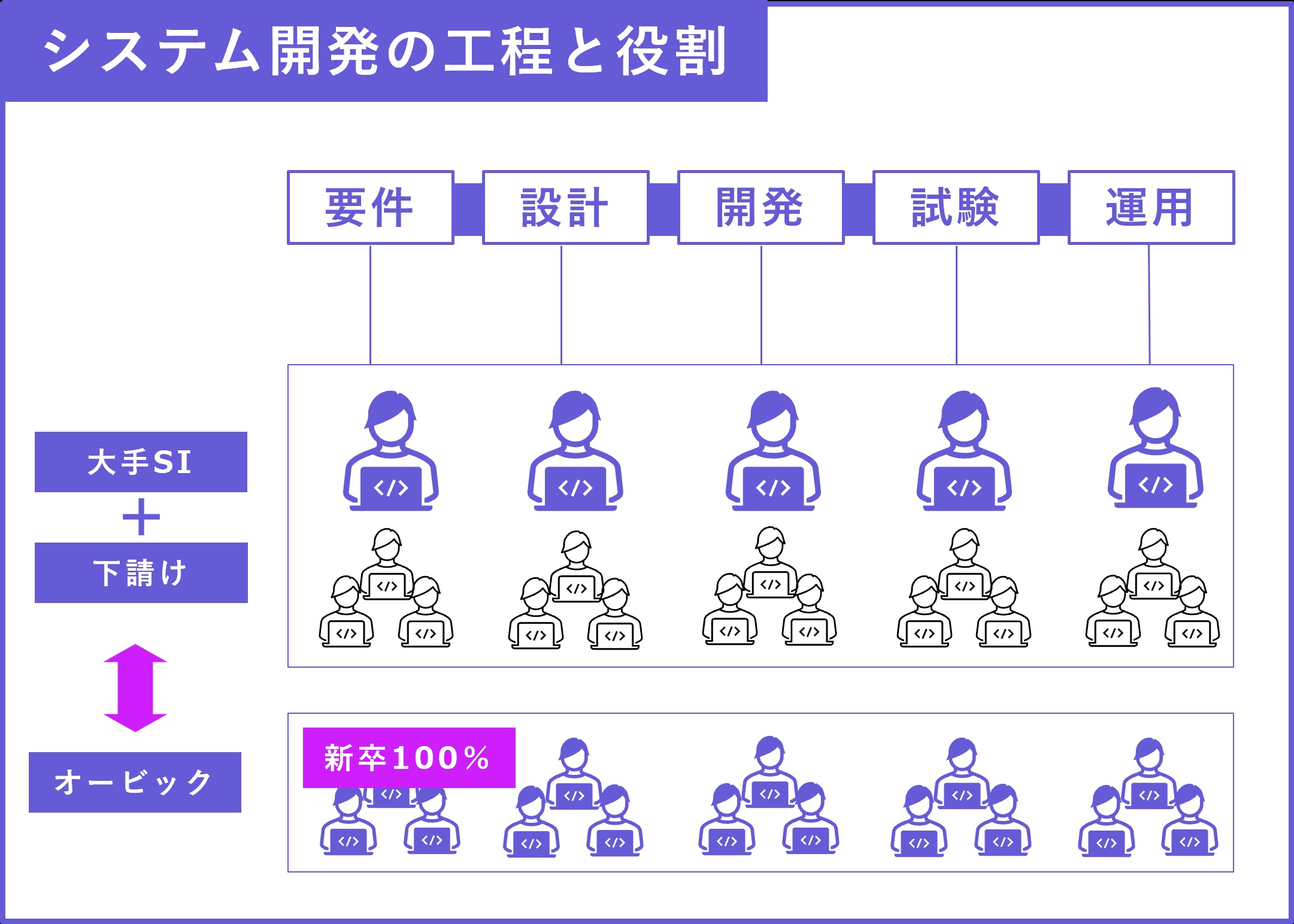

オービックの強みは、プロパーの社員が、上流から下流までの全工程を自ら経験できることである。

一般的な大手SIは、自社の子会社や他の下請け企業を雇い、自らはマネジメント業務を行うことが多い。一方、オービックは全てを自社で賄う。自社の子会社すら持たない。

この強みをビジネス的側面で捉えると、社内で経験値を蓄積できるというメリットがある。また、就活生側としても、大手SIerではやりたくてもできなかった、作業者的ポジションや下流工程の経験を積むことができる。

これは、他の大手SIerでは、一切見ることのできない唯一の強みである。

また、付け加えると、社員は新卒採用出身者が100%というのも大きな特徴である。

この状態で、さらに下請けを持たないということは、会社の雰囲気はオービックプロパのみによって決まる。経営陣として、これほどトップダウンでカルチャーを浸透させやすい環境はない。このことが次で話す高利益率にもつながっていると考える。

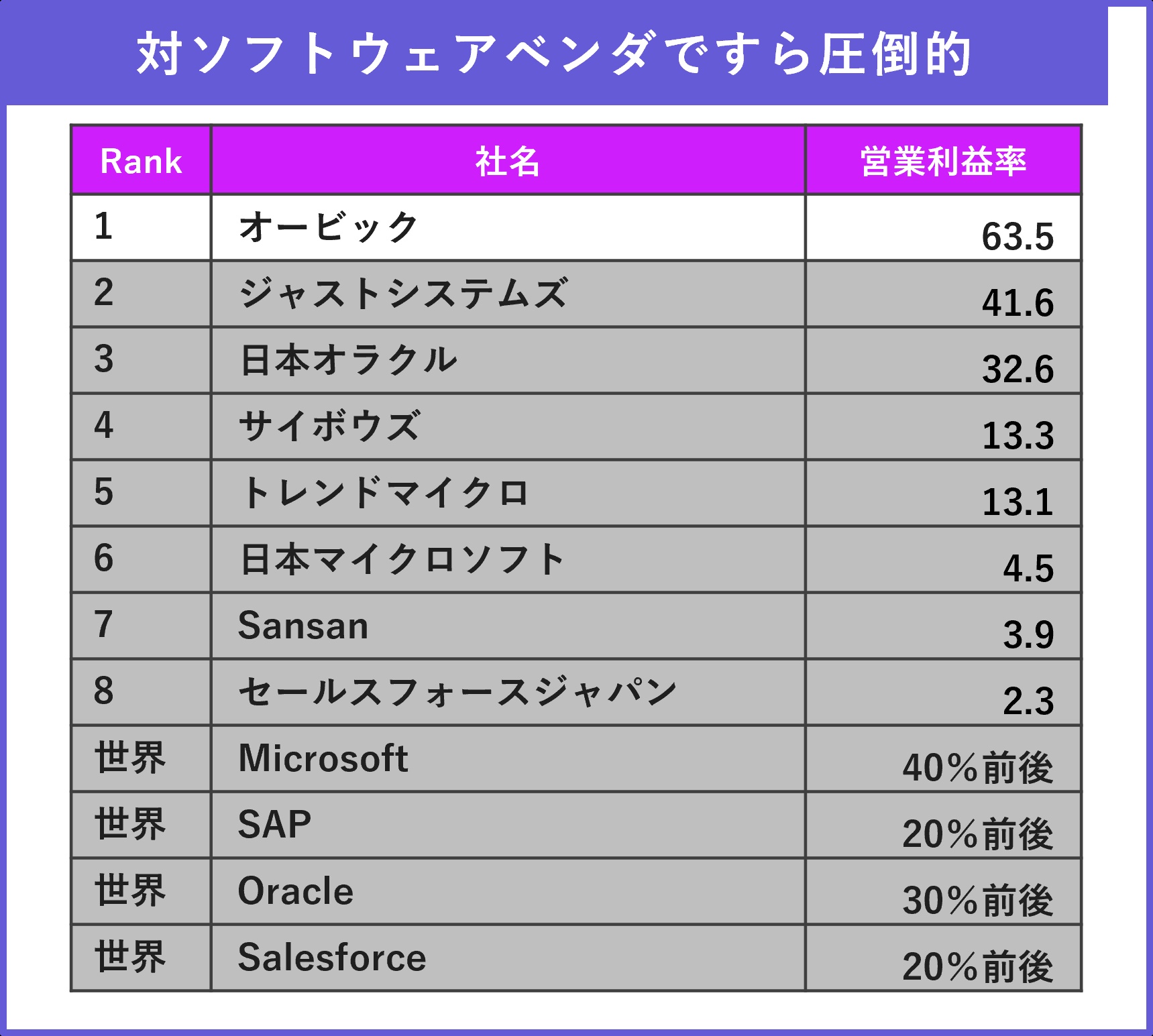

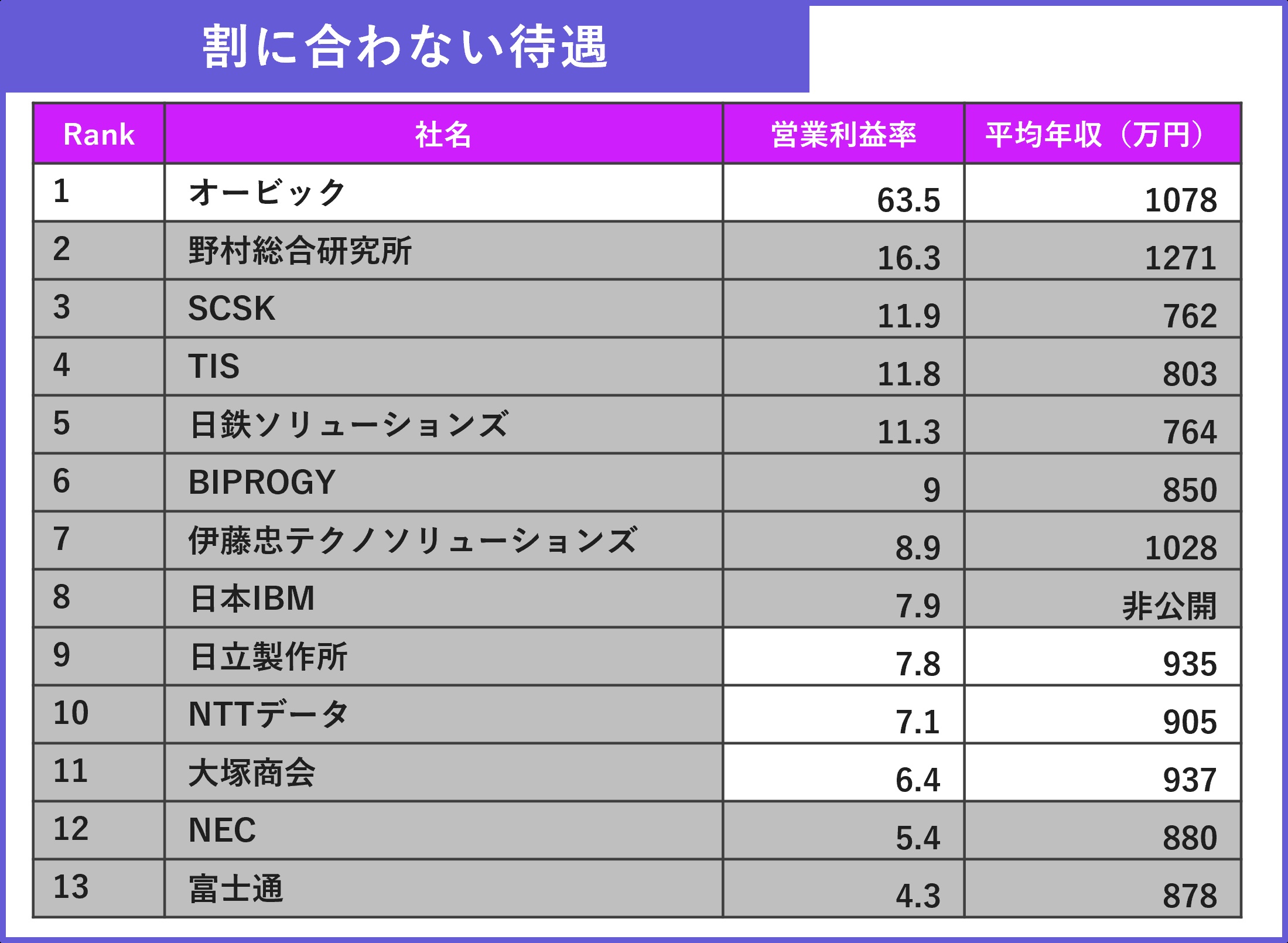

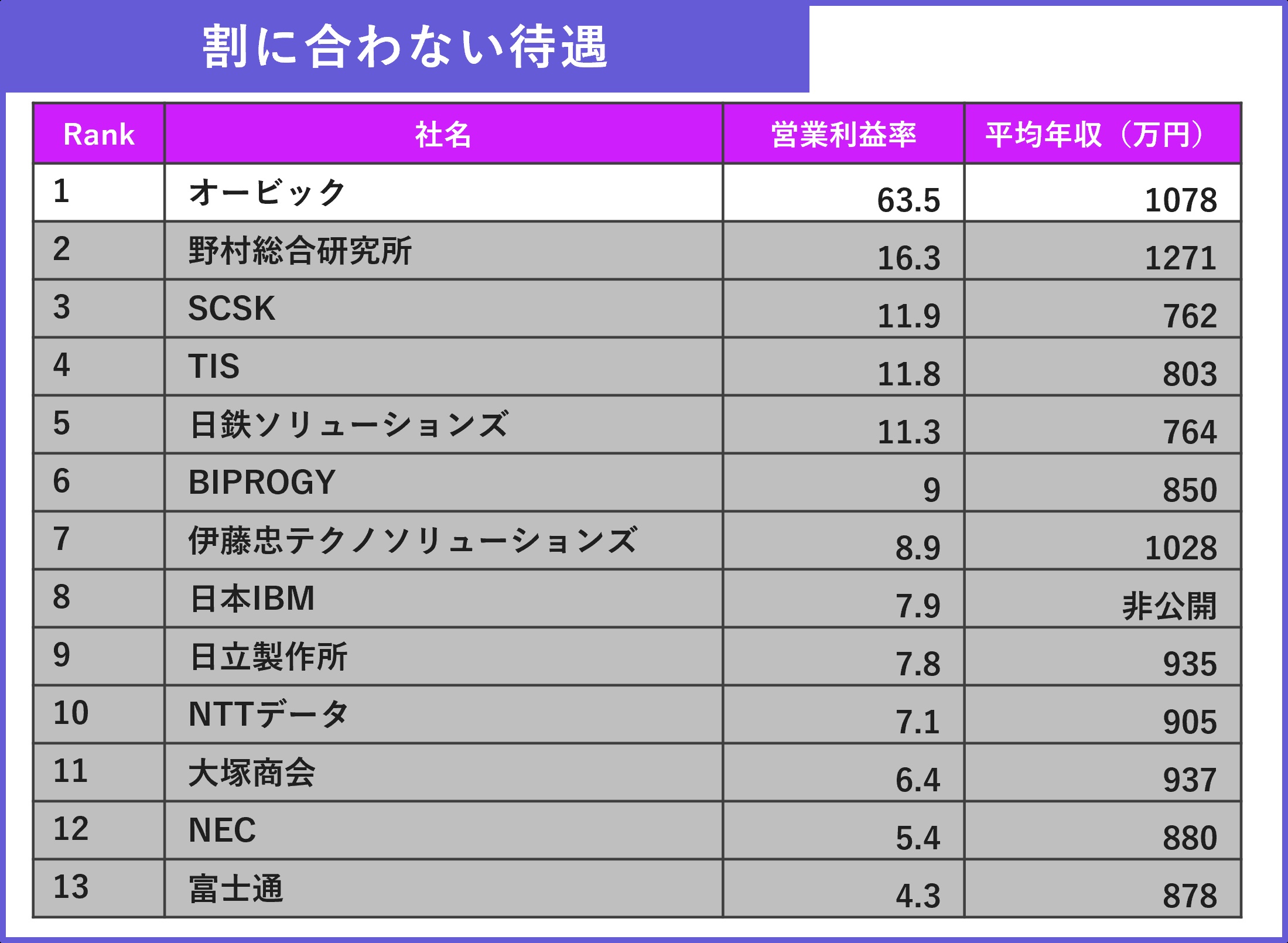

オービックの強みは、その圧倒的な利益率にある。情報非公開のアクセンチュアを除いた、SIer売上高上位11社とオービックを比べると、その差は歴然である。国内IT企業の中で圧倒的な給与水準を誇るNRIですら、その足元にも及ばない。

オービックの利益率は、SIerより利益率が高いと思われるソフトウェア業界と比較しても圧倒的である。国内の企業はおろか、世界の名だたるソフトウェア企業と比較しても、その数字は目立ったものである。どれだけ圧倒的な数字かが理解できるだろう。

利益率が高い企業は、それだけ株主や従業員に還元できる。また、ソフトウェア企業に必要不可欠な、ソフトウェアの改良のための投資や次の柱となる製品の開発にお金をかけることができる。

また、これだけの利益率を叩き出すということは、相当数字にこだわった経営ができている。事業は選択と集中ができており、ERP製品の内容やその売り方は真似できるものではないのだろう。また、社員の数字に対する意識も高いだろう。

①顧客の声が直接聞こえる環境でERP製品に携わりたい、と言えばよい。顧客の声が直接聞こえる環境であることもTOP企業では唯一無二の特徴であり、ERP製品のシェアもトップであるため、これはオービックだけに当てはまる志望動機である。

②「ERP製品の開発にあたり(別にこれに限らなくてもよい)、システムの企画から開発の実作業者まで理解したい」という志望動機もオービックだけに当てはまるだろう。これは、下請け0、新卒一括、プライムベンダーのオービックだけで可能である。

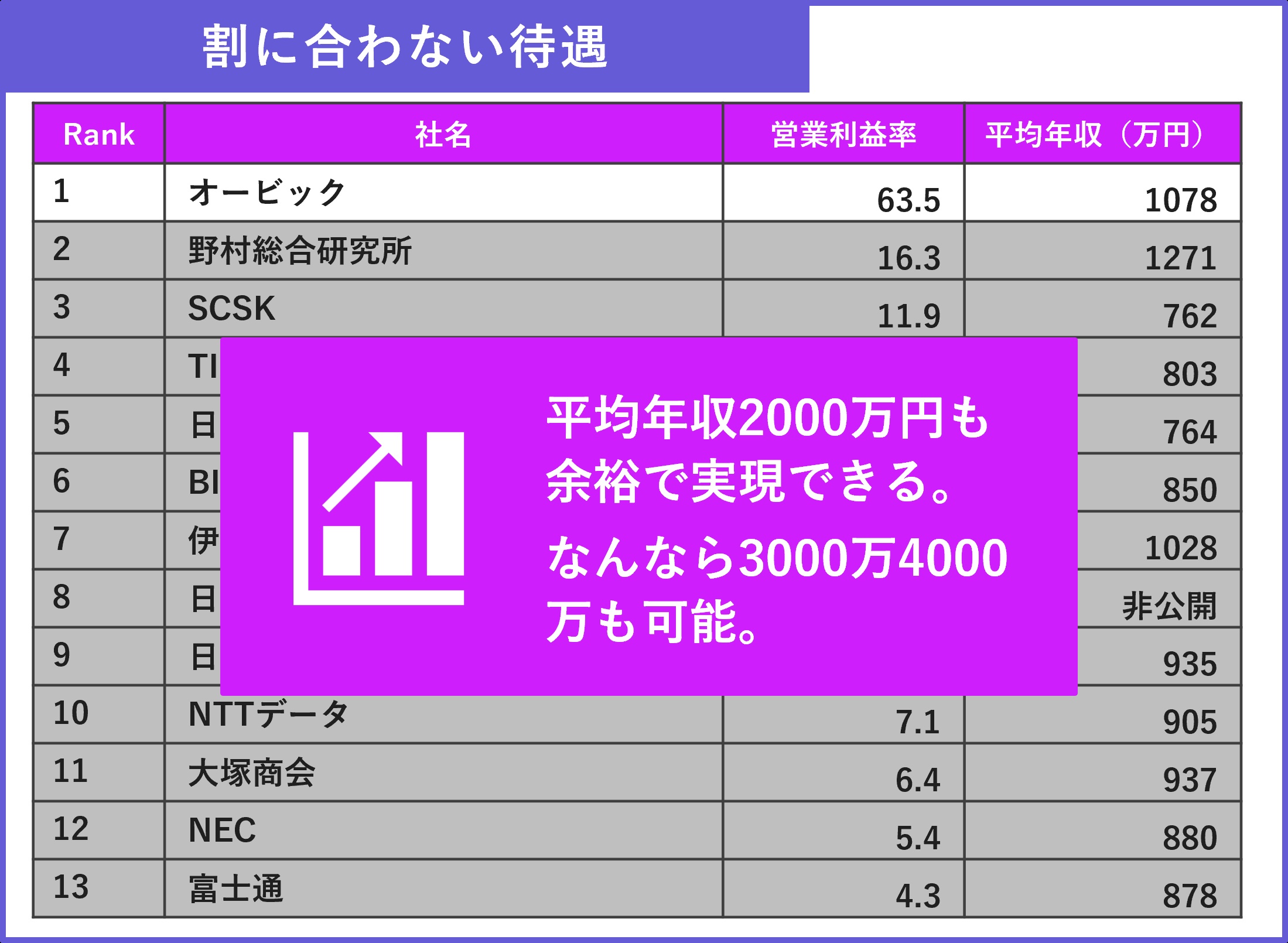

オービックの弱みは、社員への還元が足りないことである。強みで解説したように、オービックは国内最高峰の利益率を誇る超優良企業である。しかし、その利益率に見合う報酬を社員は得ていない。

他の大手SIerが利益率10%を切る中でも、900万円台の年収を実現している中で、オービックの数字は物足りない。

極論を言うと、オービック社員の平均年収を2000万円にしても、利益率は40%台である。

確かに経営陣の思考も理解はできる。パッケージが売れない瞬間に売上を失うソフトウェア企業は、競争力維持のための研究開発に大きな投資が必要だ。株主への還元や、一度上げた給与を減らすことの大変さも理解できる。

しかし、新卒一括採用だけに拘る以上は、現場社員の給与水準を外資IT/外コンに負けないレベルで維持しなければ、優秀な社員の流出を抑えることはできない。

世界的企業になることを期待すると、製品やビジネスモデルの優秀さゆえの利益だとしても、社員の給与水準は上げるべきだと感じる。

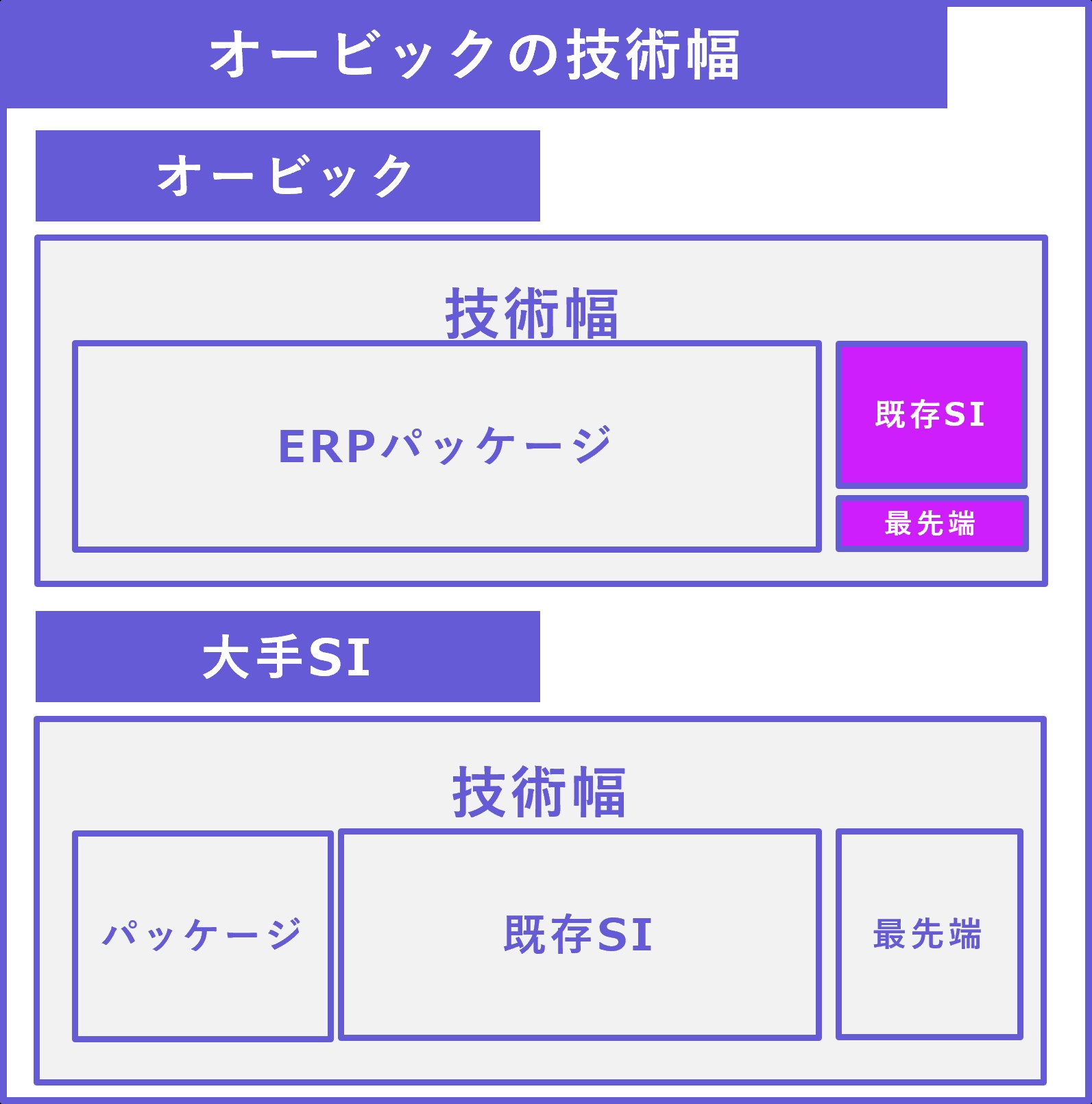

オービックの弱みは、携われる技術の幅が狭いと考えられることである。

その利益率やその他の公開情報から、オービックの事業の中心が、ERPパッケージ製品であることが分かる。また、新たな収益の柱をアピールする様子もなく、過去にそのような事業があった形跡もない。

よって、オービックで携われる技術は、基幹業務周りの自社製品開発とそのカスタマイズにほとんど限定されるだろう。

他の大手SIerは、オービックと比較すると、携われる技術の幅は広いだろう。 事業規模や利益率からも分かる通り、一般的な受託開発を行っている。その規模は、オービック1社の売上高に匹敵するシステムから、小規模なシステムまであるだろう。また、各社の情報からは、規模だけでなく中身も多様であることが分かる。今では、AIやデータ分析などの最先端案件も当たり前である。

この点は、オービックが人材獲得の面で苦しむ原因となるだろう。

オービックの弱みは、今後の成長戦略に夢がないことである。

(正直弱みという程のものではないが、気になったので取り上げる)

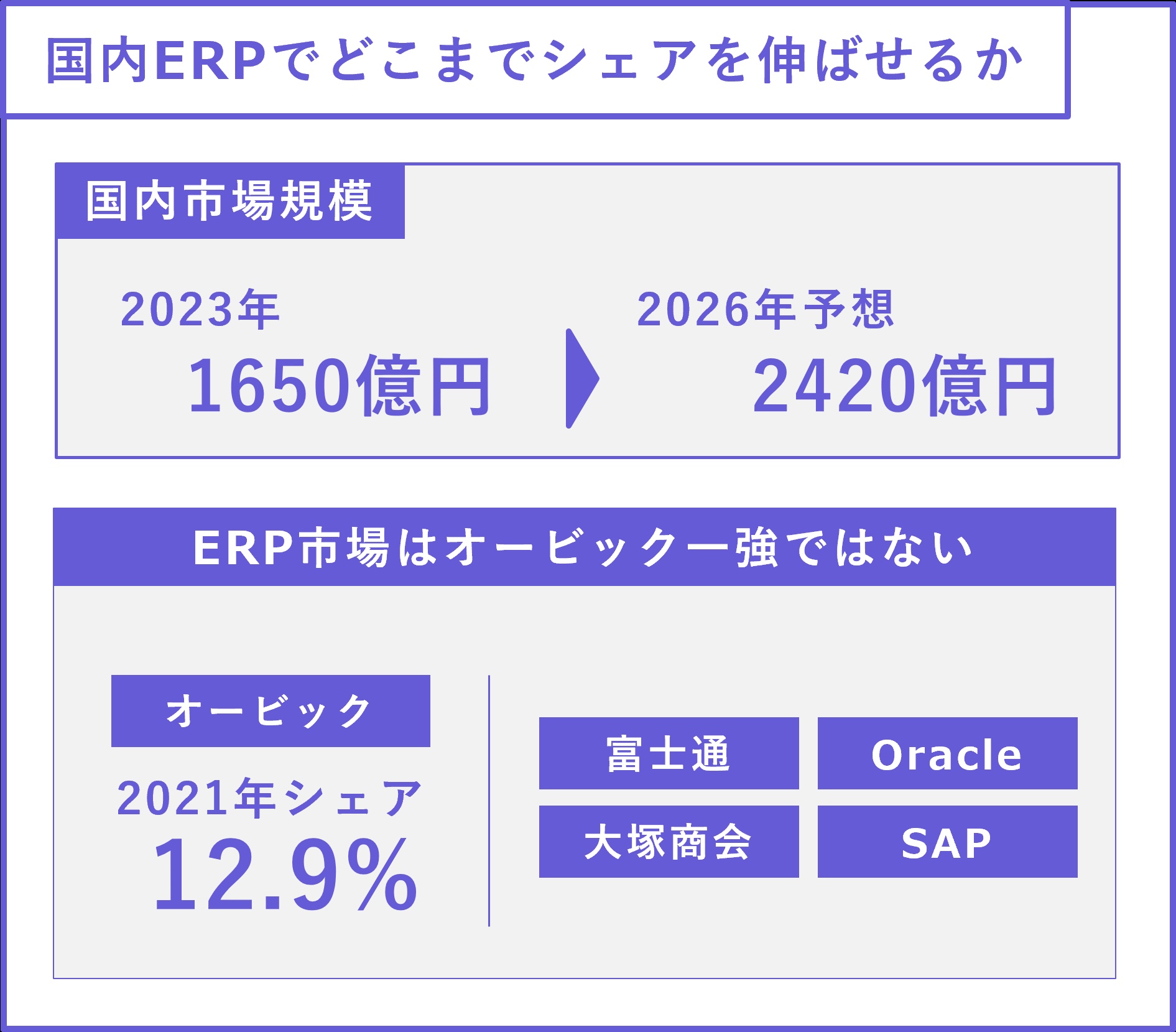

国内ERP市場の市場規模は巨大とは言えないが、今後も成長が見込め、悪い数字ではない。しかし、TOPと言われるオービックのシェアも12%に過ぎず、増加の恩恵をオービック1社が享受することはない。世界最強のSAPとOracle、国内で一定の規模を持つ富士通と大塚商会とライバルは多い。わざわざ既存のERPを乗り換える中小企業も多いとは思えない。

市場規模増加分の800億円のうち20%のシェアを獲得したところで、320億円(売上160億円+サポート費推定160億円)程度の増加に過ぎない。

オービックの優れたビジネスモデルは、今後10年以上の間、日本屈指の質の高い成長を実現するだろう。大手企業の開拓も素晴らしい目標だ。しかし、国内の市場は日本経済に合わせて間違いなく頭打ちになる。その瞬間が、オービックの停滞の始まりである。

よって、「日本の商習慣に合わせた、きめ細かいERP製品で差別化する」という今の成長戦略だけでは物足りない。

「日本と同様に、欧米製のSAPやOracleが合わない国を対象に、日本と同様の方法でERP製品を開発する」ことや「ERP製品とシナジーを生む新たな事業の柱を立てる」等の長期的な成長戦略を描くことが、オービックに期待されている。

「4.弱み」でも説明したが、オービックの年収はSIer屈指の数字である。NRIに次ぐポジションであり、給与としては申し分ない。

一方で、利益率を見ると、さらに高い年収を実現できることから、この年収で社員が満足しているかは不明。

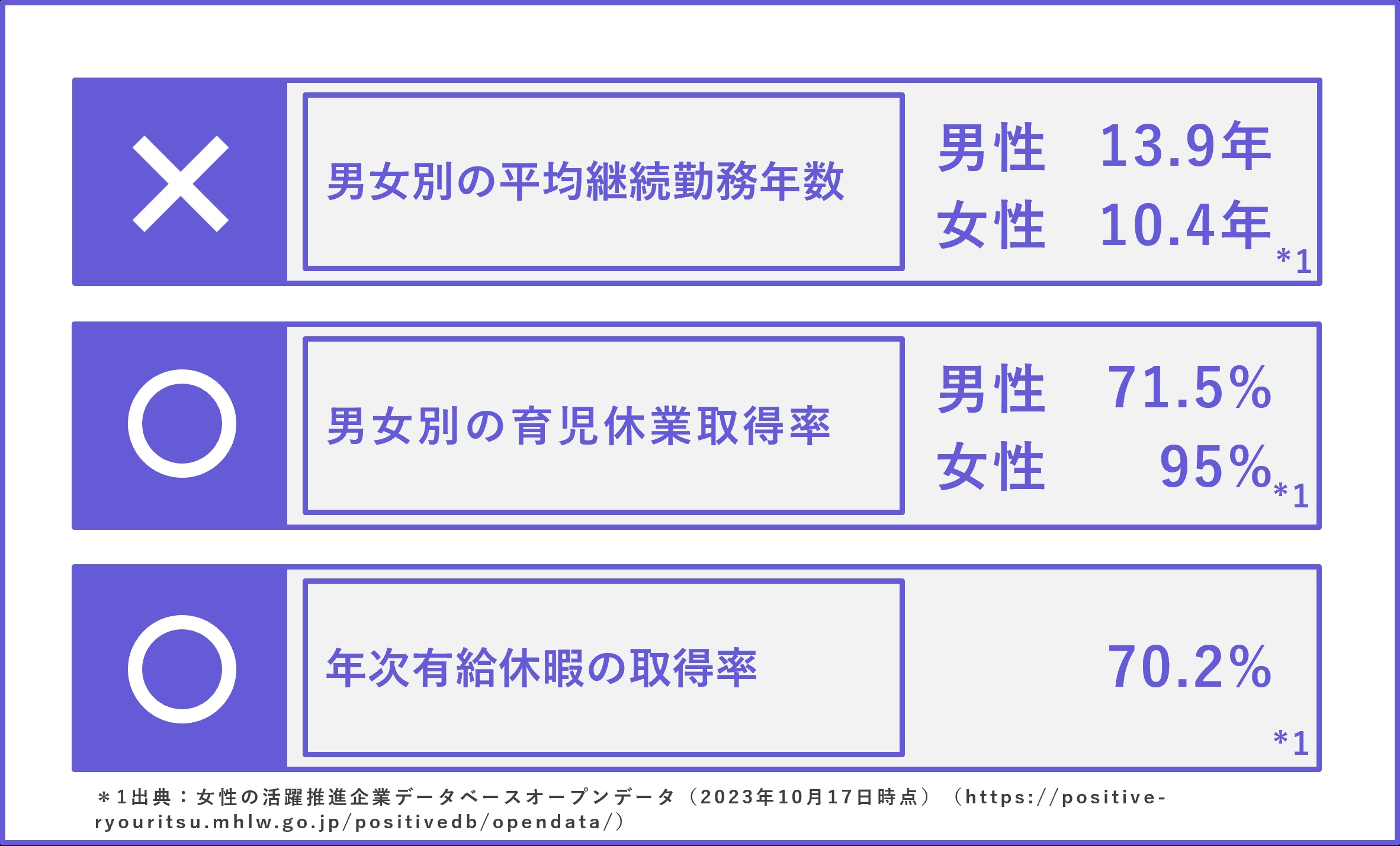

オービックの平均勤続年数は、大手SIer業界で見ると、男女ともに最も短い。新卒主義を貫き、忠誠心が高そうな企業というイメージもあるが、実際は流出が多い。

男性の育休取得率や有休取得率も悪くはないが、特別よくもないという数字。ただ、改善傾向にはある。

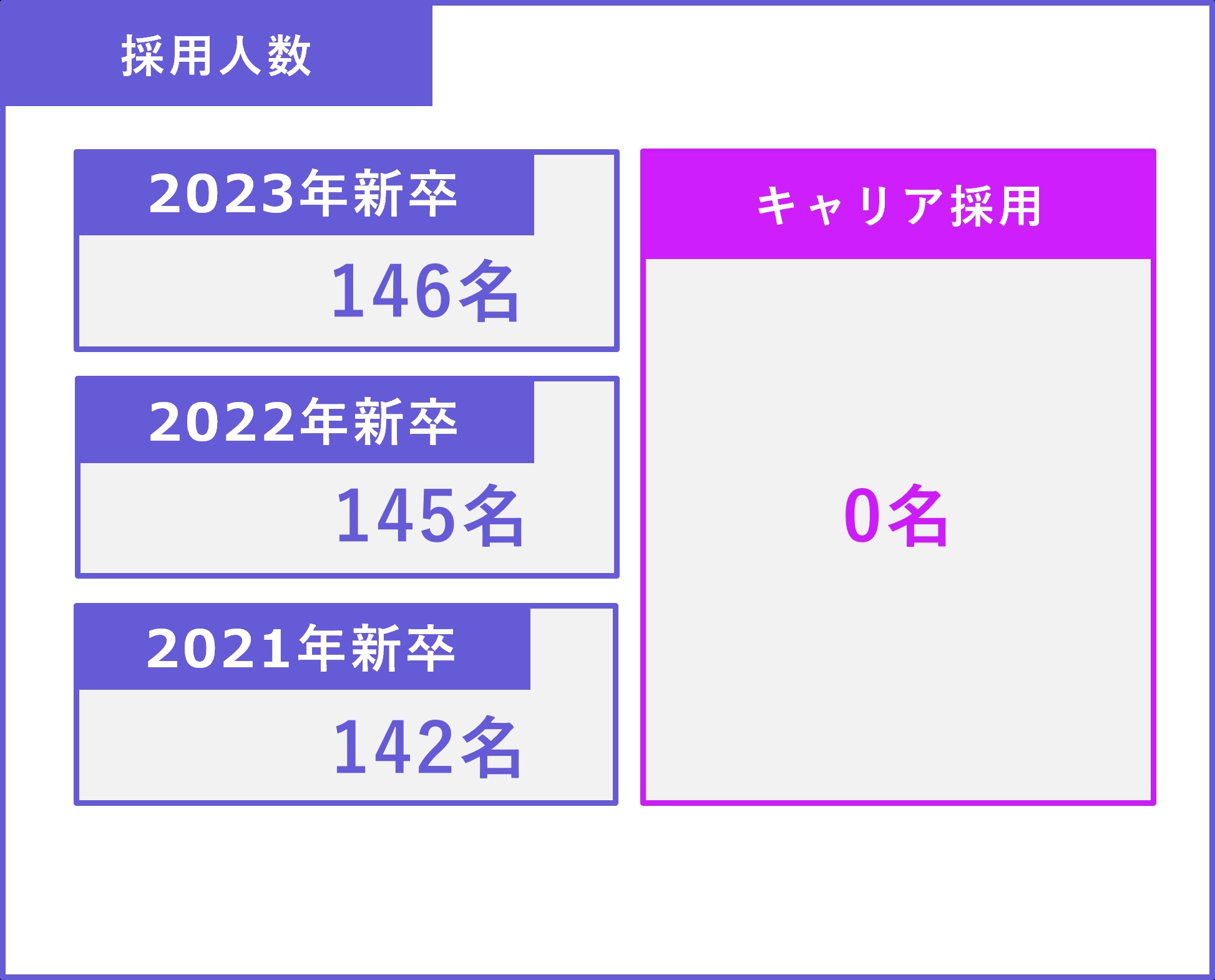

オービックの新卒採用人数は、その売上高を考慮するとやや多いように感じる。

他の大手SIerと比較すると、社員の平均勤続年数が低いことが影響しているだろう。また、新卒100%主義を貫くことで、キャリア採用による補充ができないことも要因の1つと考えられる。

売上高の推移を考えると、今後も同程度か微増程度の採用を続けると思われる。