本記事の内容

本記事では、日本IBMの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

- 日本IBMに興味がある方。

- 日本IBMの選考を受ける方。

- 日本IBMの詳細な企業分析を行いたい方。

- 他のSIerと差別化ができず困っている方。

- SIer業界に興味がある方。

YouTubeチャンネルはこちら

本記事では、日本IBMの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

YouTubeチャンネルはこちら

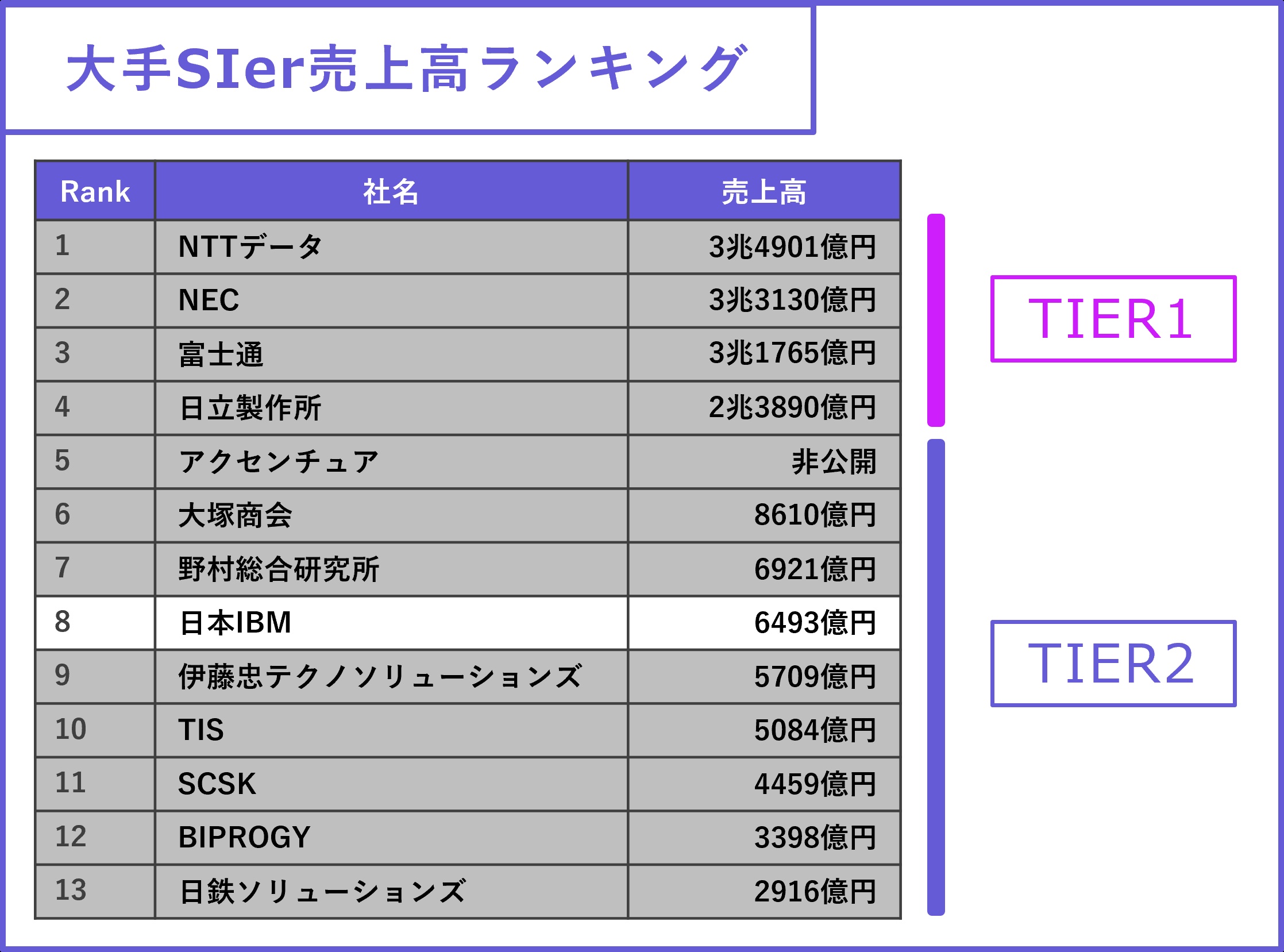

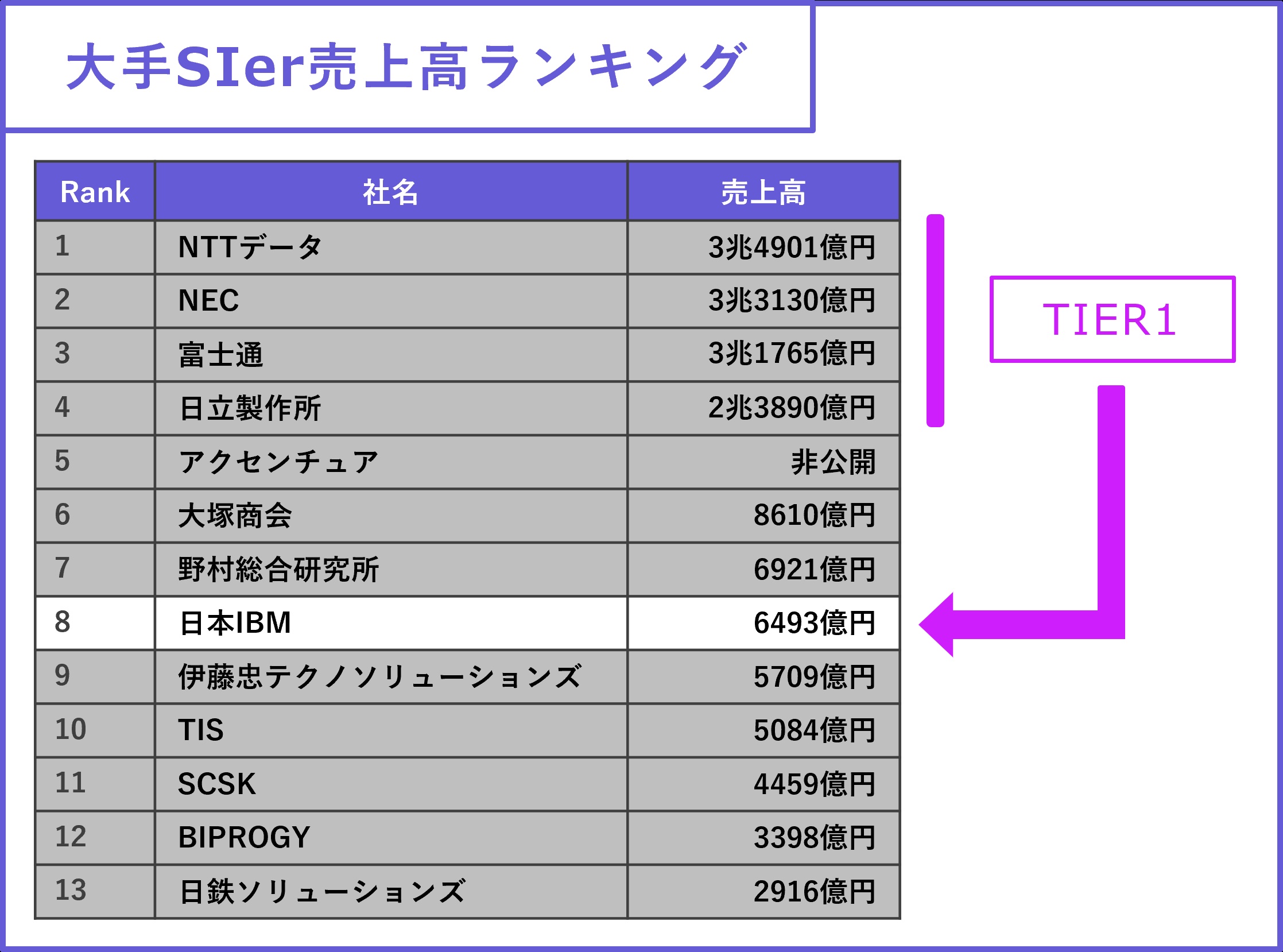

SIer業界第8位の売上高。

顧客のシステムを開発することが主な事業。

主要な競合は、NTTデータ、NEC、日立製作所、富士通、アクセンチュア等と予想される。

近年は売上が不安定で、これまでは競合ではなかった企業からも接近を受けている。

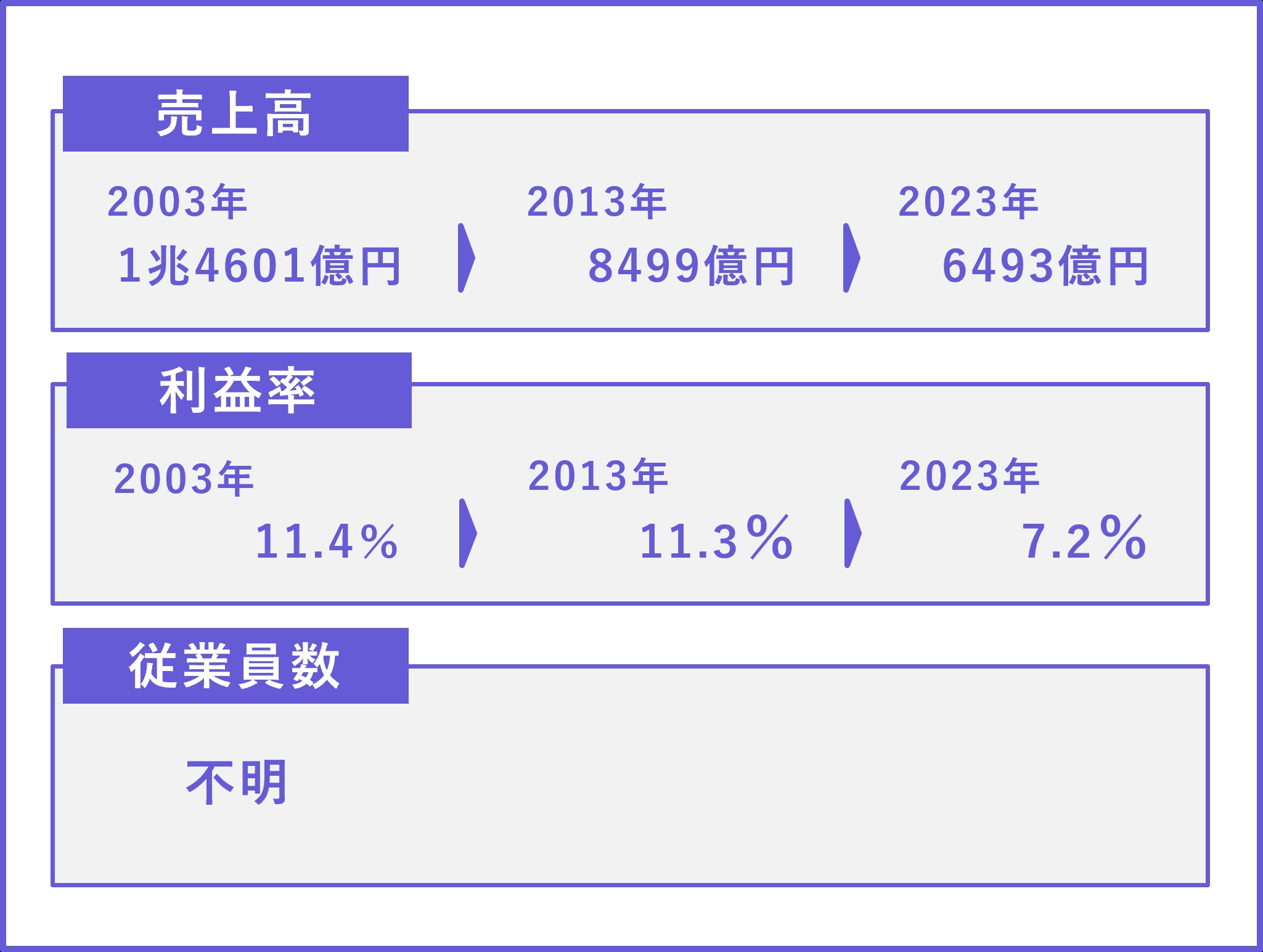

後で別の章でも言及するが、日本IBMはピーク時には約1兆5000億円の売上高と、10%以上の利益率を記録しており、絶対的なTIER1企業であった。NTTデータ、NEC、日立、富士通と並ぶ5強として、日本国内のITサービス市場を牛耳る存在であった。

しかし、現在は失速し、その頃の存在感はない。

確かに、一部のハードウェアに見られるように、戦略的な縮小があったことは否定しない。しかし、他の競合がソフトウェアを中心事業として軒並み売上を伸ばす中での現在の状況は、経営の失敗と言って問題ないだろう。

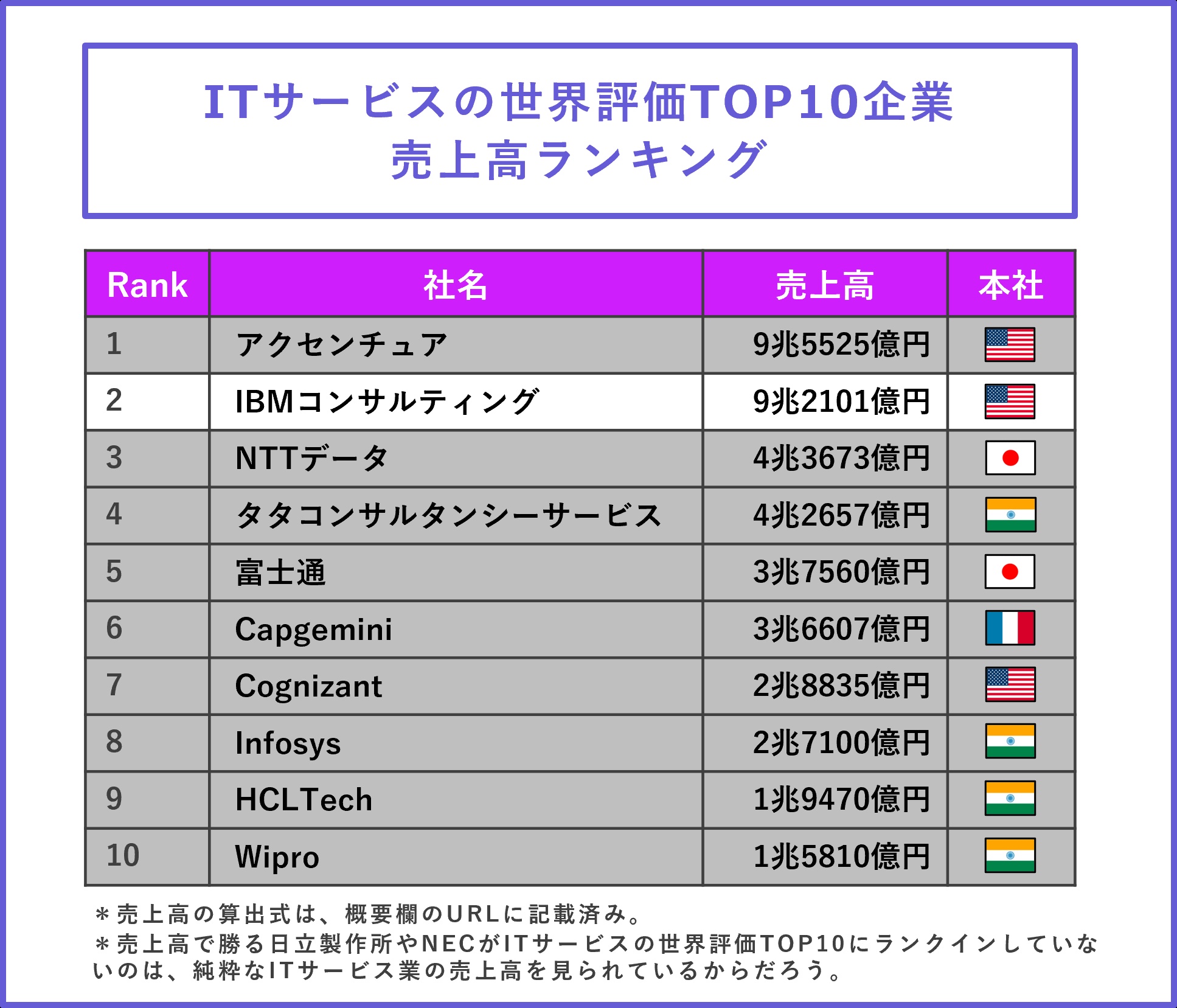

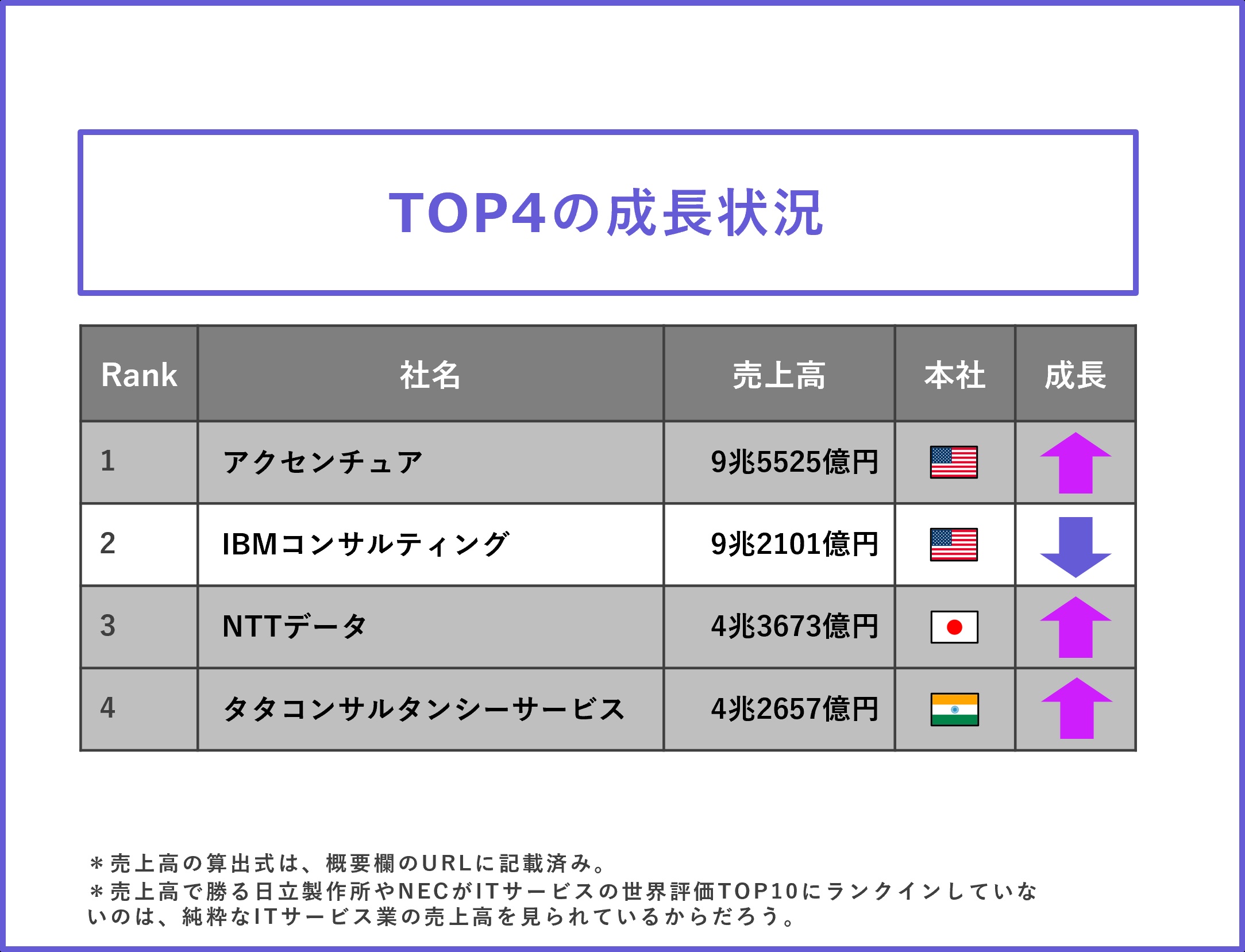

親会社を含めたIBM全体で見ると、世界2位のITサービス企業である。アクセンチュアとともに3位以下を大きく突き放す規模感である。

ここでいうITサービス企業とは、GoogleやMicrosoftのように自社製品の販売に特化した企業ではなく、顧客に合わせたシステム開発の提案や構築を行う企業のことである。

自社でハードウェアを開発できる点でアクセンチュアとも差別化可能。

現在はアクセンチュアと2強であると述べたが、かつては唯一無二のNo.1であった。「コンピュータの巨人」と言われ、メインフレームの世界シェアは7割を誇った。世界のITインフラは、ほぼ全てIBMが独占していたと言っても過言ではない。

現在のIBM以外のTOP4企業が、軒並み成長過程であることを踏まえると、過去のIBMの独走状態を理解できるだろう。

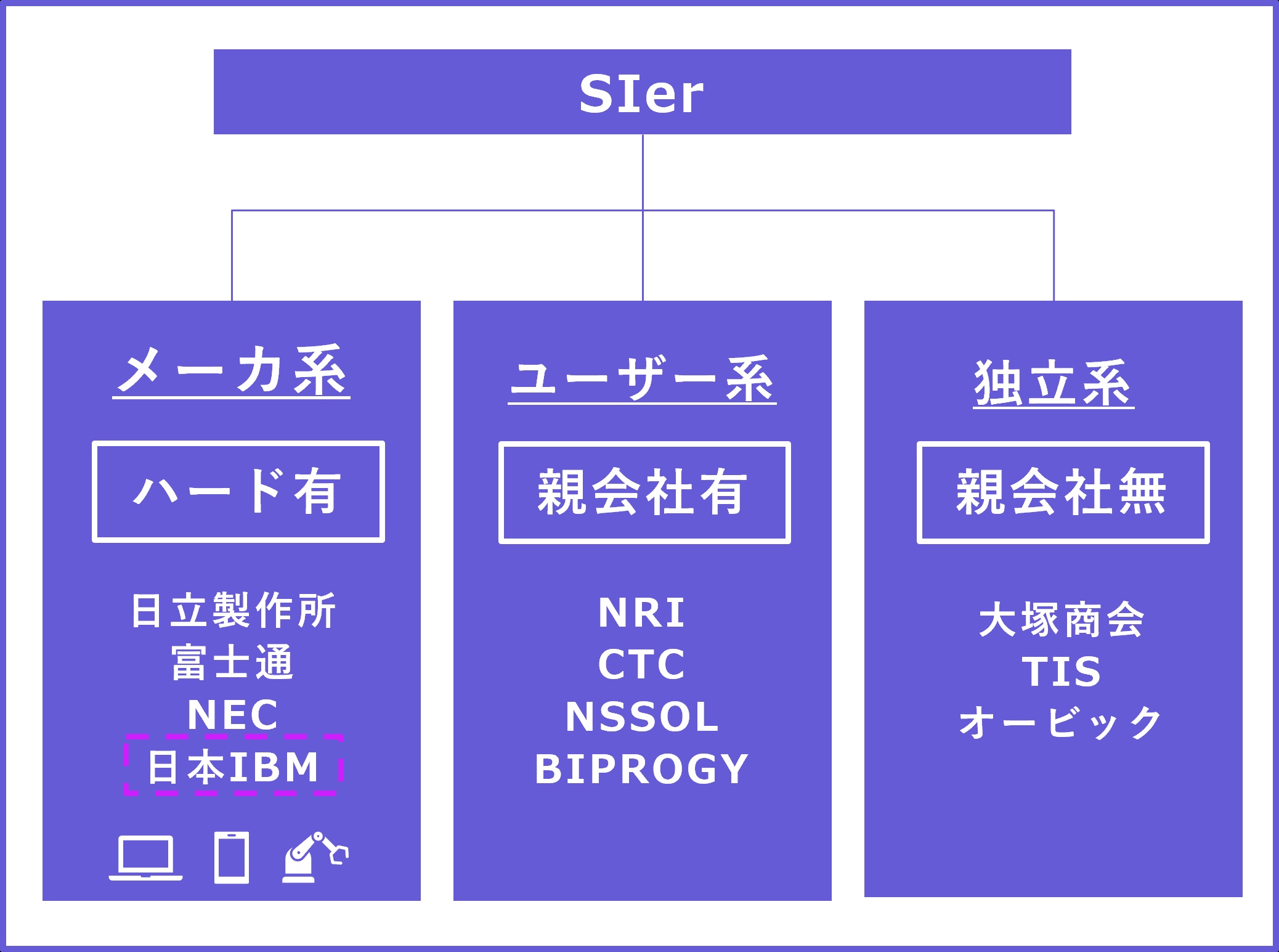

自社でハードウェアを開発可能な「メーカ系」のSIerである。

メインフレームに代表されるサーバ機器だけでなく、スーパーコンピュータ、ストレージ、ネットワーク機器まで自社で作成可能。

自社のハードウェアを保持する日本のSIerは、日本IBMを含めて4社しかいない。この時点で他社との差別化は容易。

#富士通、日立、NEC、日本IBM。

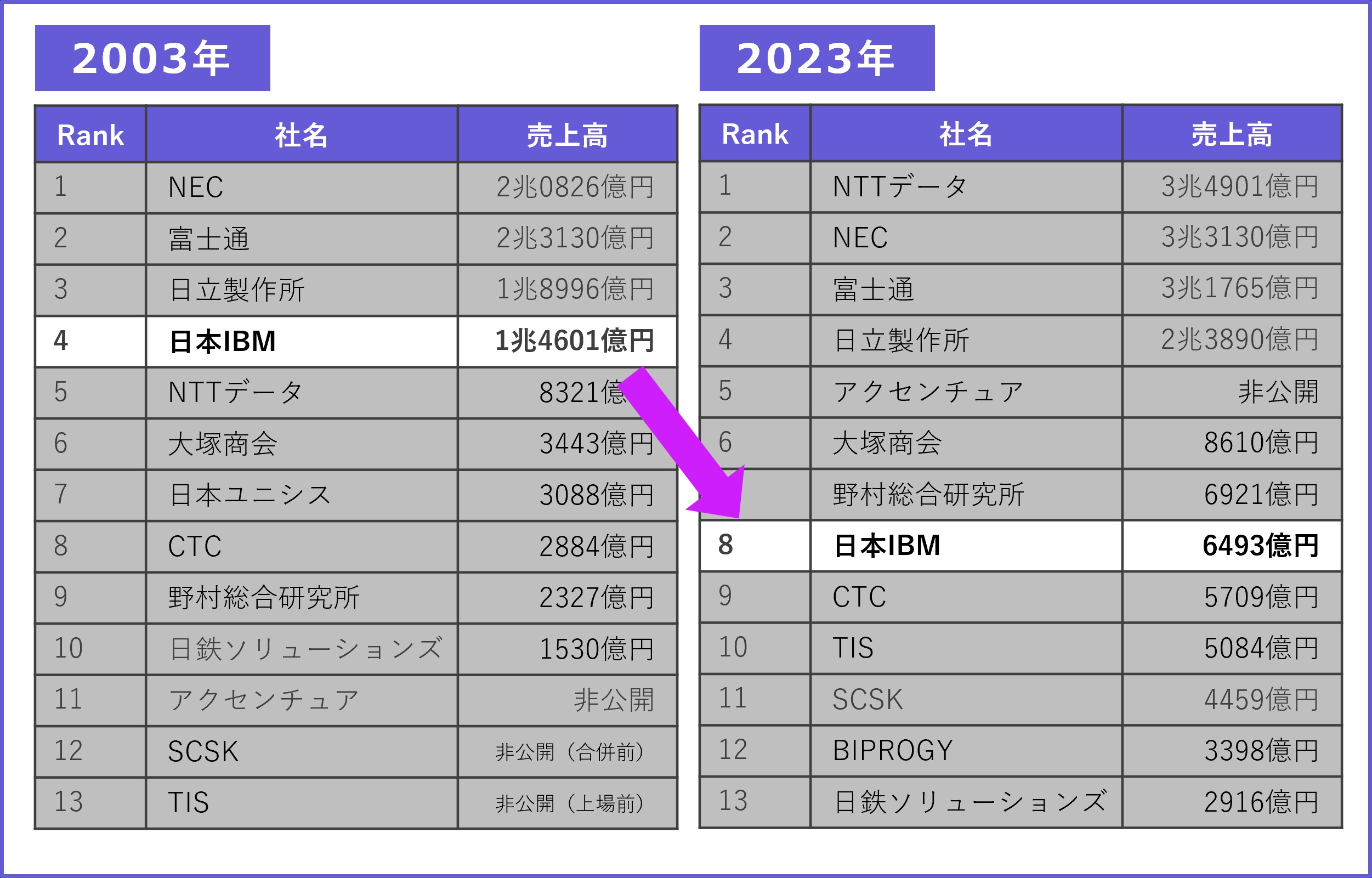

日本IBMは、この20年で最も衰退した国内大手SIerと言っても過言ではない。もともとは、1兆5000億円規模の売上高を誇っていたが、現在はその半分以下となっている。

利益率は10%前後を推移しており、やや優秀な部類だが、直近は低下している。

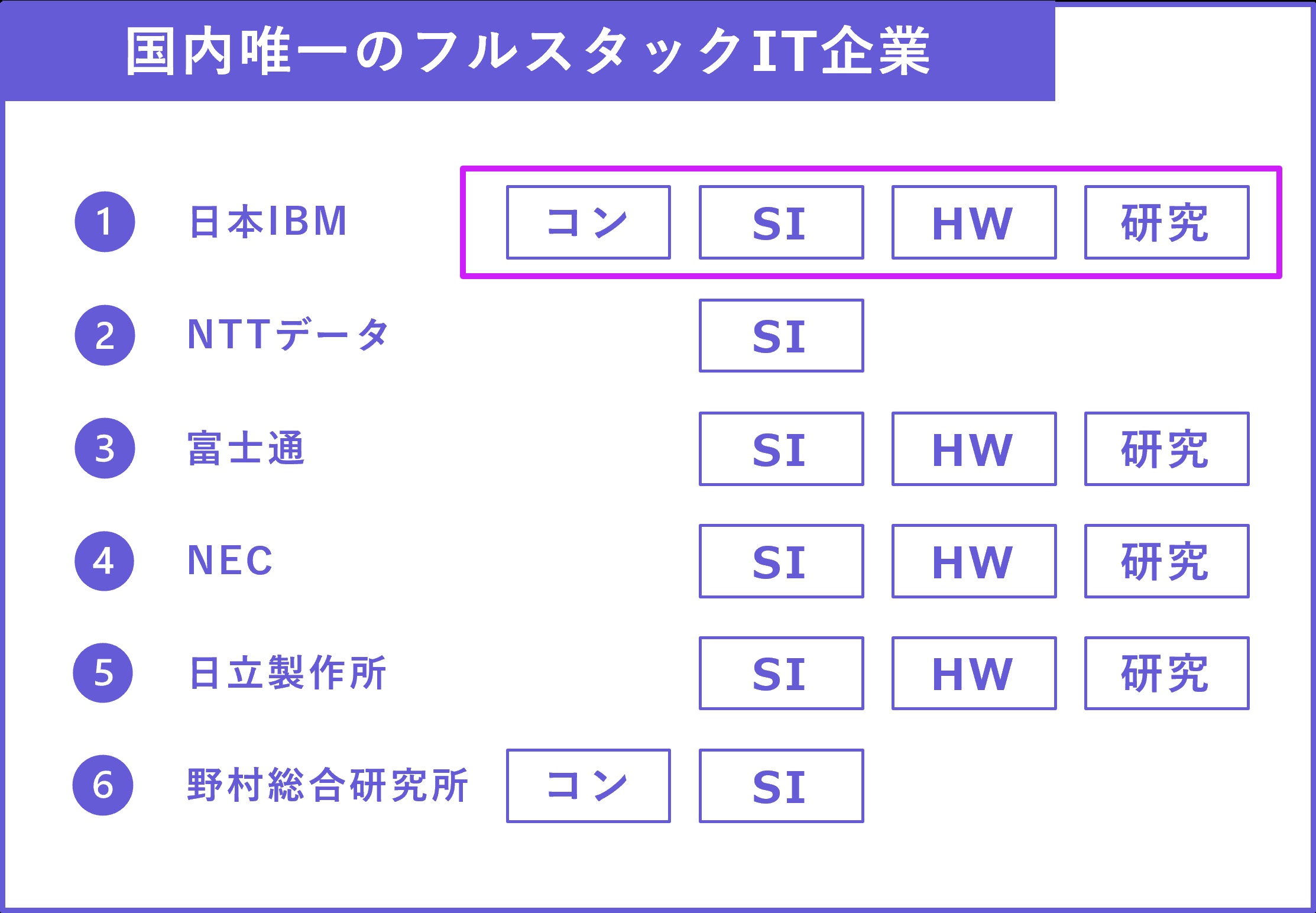

日本IBMの強みは、「コンサル/SI/ハードウェア/基礎研究の全てが揃った唯一の企業」であることだ。

NRIを除く日系SIerの求人には、戦略、総合コンサルの求人はほとんどない。一方で日本IBMでは珍しくない。

また、NTTデータやNRIでは、ハードウェアの開発や、ハードウェアを含めたIT技術そのものの基礎研究は見られない。

だからこそ、真の一気通関は、日本IBMのみであると言える。

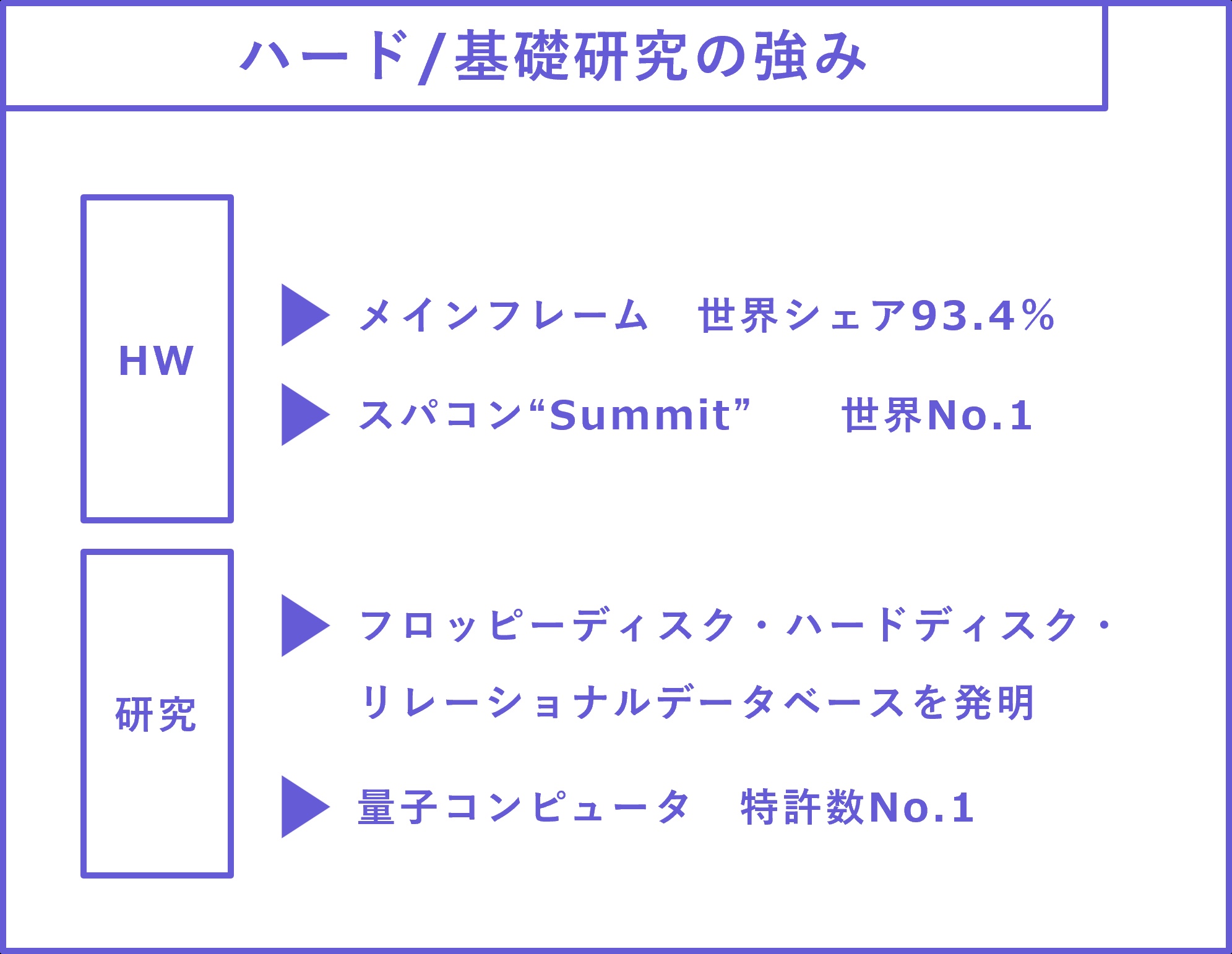

特に、ハードウェア/基礎研究ともに、コンピュータ領域では大きな差別化要素となる。

メインフレームは世界No.1、スーパーコンピュータでは、2018年に世界最速を達成した。基礎研究では過去に、ハードディスクやRDS等、世界のスタンダードとなるコンピューティング技術の発明に成功した。量子コンピュータでも世界TOPの研究成果を上げている。

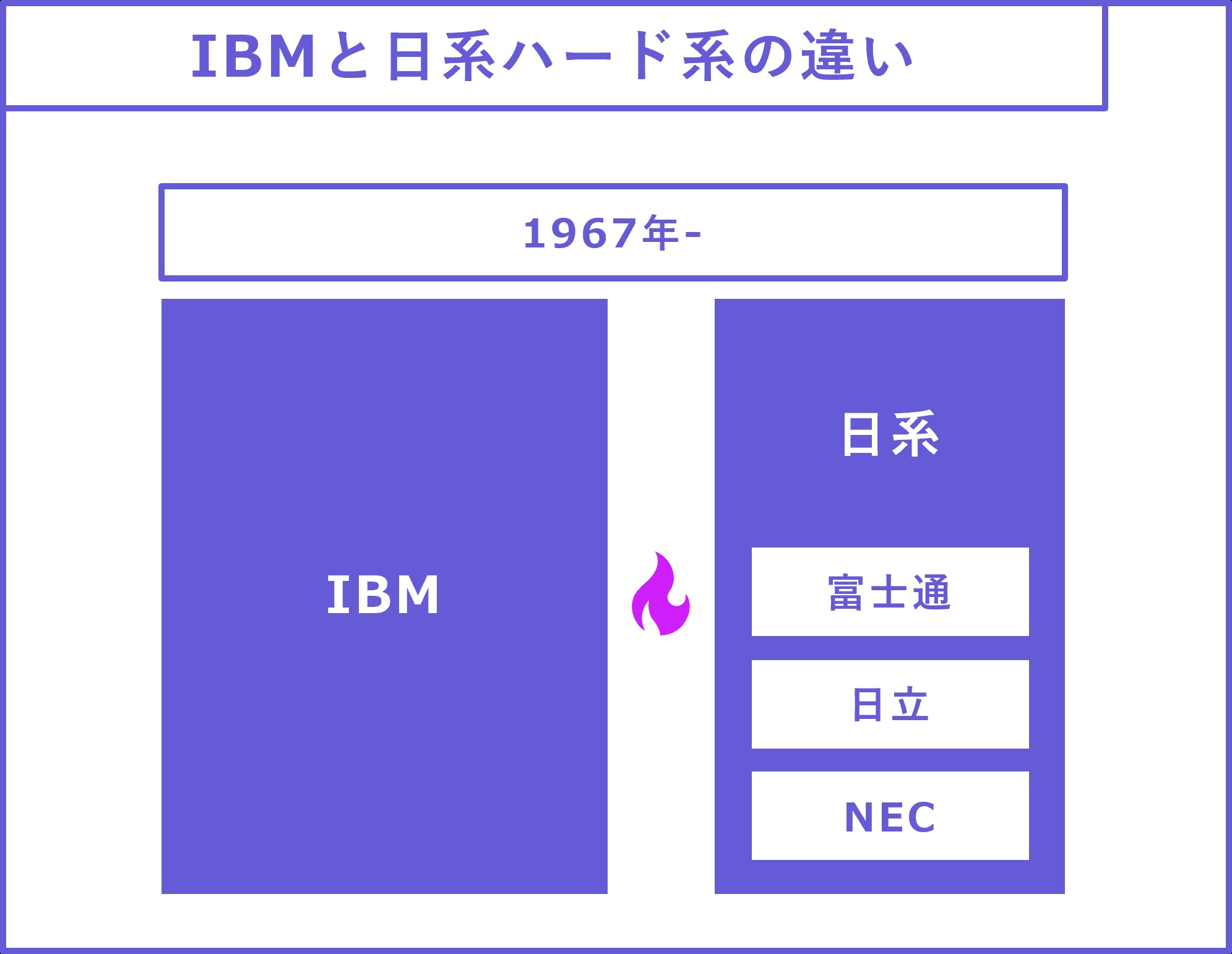

補足:日系ハード系SIerとIBMの違い

ここで補足として、日系ハード系SIerとIBMの違いについて、言及しておきたい。そもそも、IBMが先発で、日系は後発である。

IBMの1強時代、通商産業省(現経産省)と日系企業は、コンピュータ産業でIBMに追いつくことを目標として、国家プロジェクトを立ち上げ、開発を進めてきた。

国策の元でNTTは、電電公社ファミリーのNEC、富士通、日立を結集させ、国産コンピュータ技術の向上に取り組んだ。これが、日系ハードメーカーの出自である。

結果、国内メインフレーム市場のシェアは、日系メーカーが中心となったが、世界シェアを取ることはできなかった。現在でも世界的な評価がIBMにあることは言うまでもない。

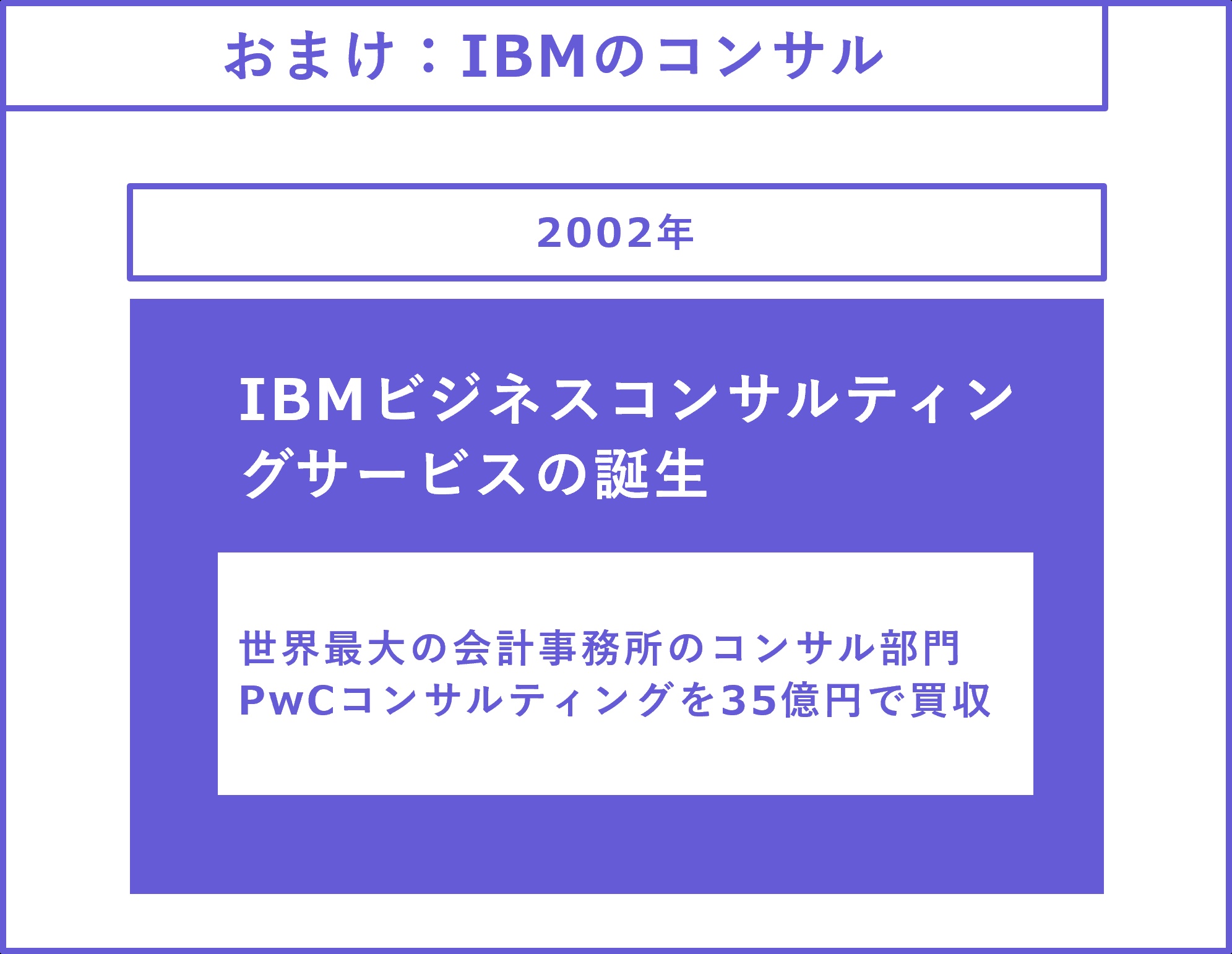

補足:IBMのコンサルは強い

ハード部門だけでなく、コンサル領域においてもIBMが持つ強みを強調したい。

IBMは、SIerの中でも極めて早い段階から世界レベルのコンサルティング部門の整備を進めていた。具体的には、世界最大手の会計事務所PwCのコンサル部門を2002年に買収している。長年、戦略コンサルティング領域に注力し、日本でも屈指の規模を誇ってきた。

#公開情報からは詳細は分からないが、現在のPwCコンサルティング合同会社は、IBMの買収とは別線で存在し、IBM資本とは無関係であるように見える。

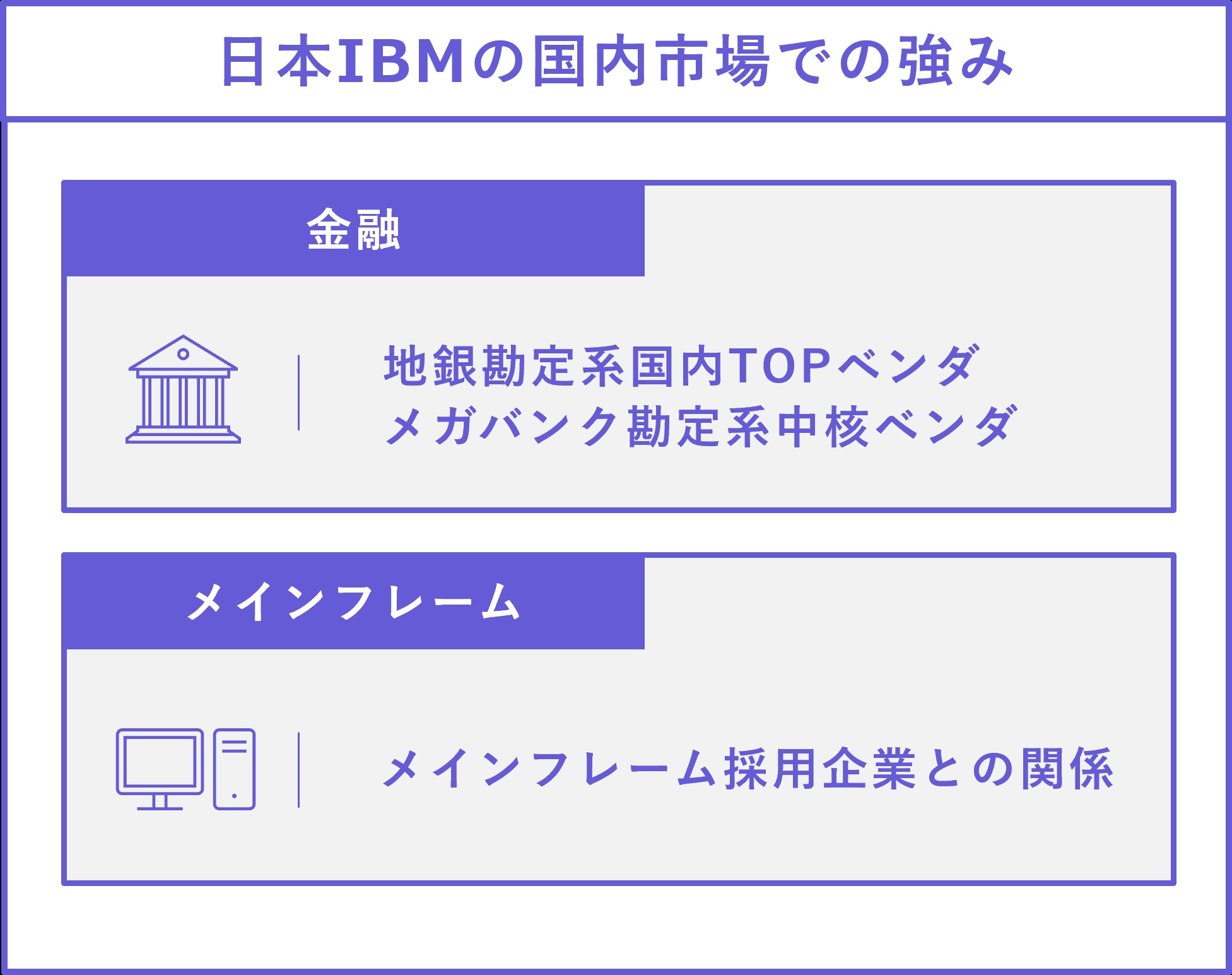

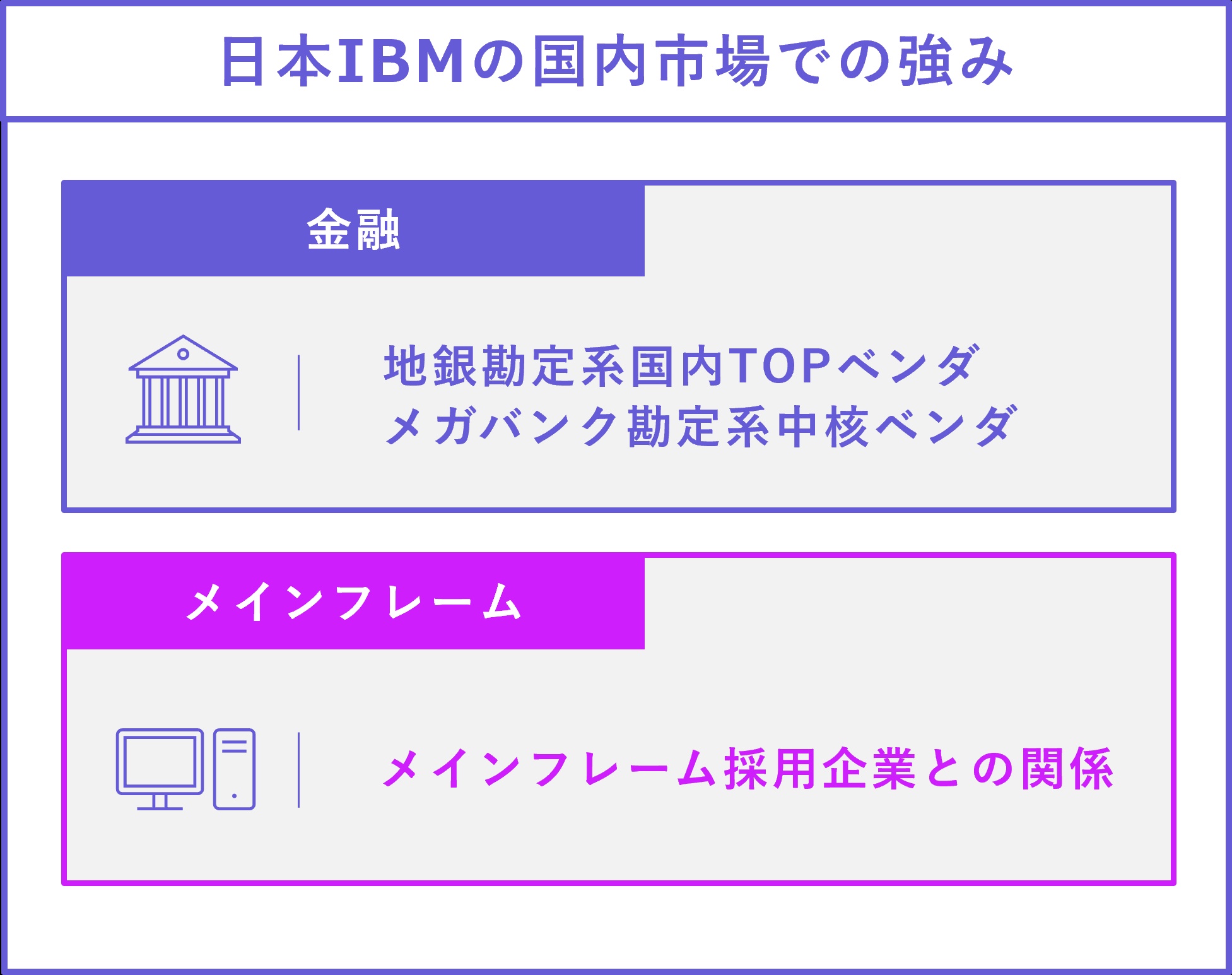

日本IBMの強みの2つ目は、金融機関向けシステムとメインフレームシステムである。

金融機関向けでは、預金量ベースで地銀勘定系のシェアがNo.1である。また、メガバンク向けでも、みずほと三菱UFJで中核を担っている。

メインフレームでは、富士通に次ぐ国内2位のシェアを誇る。

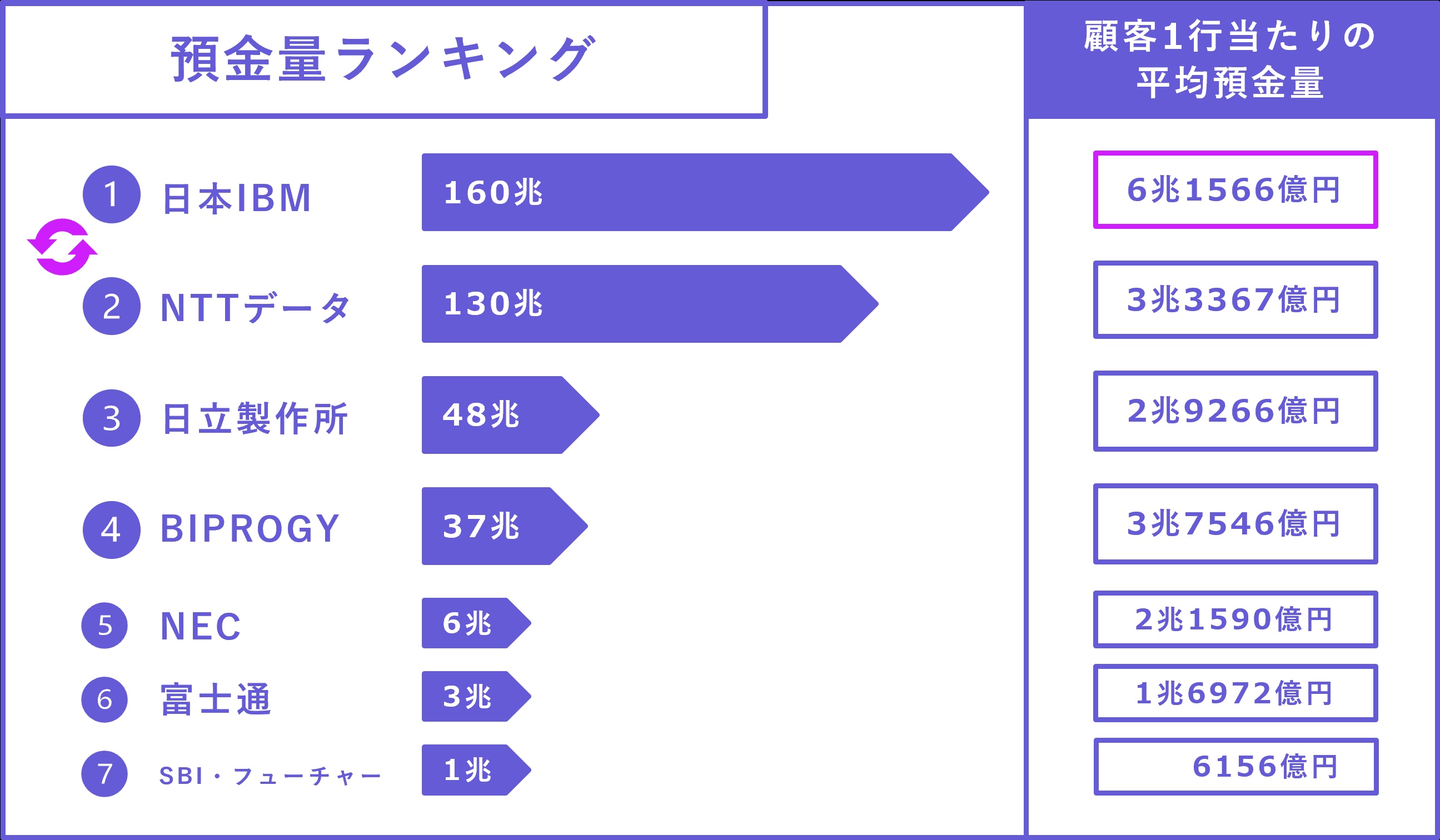

地銀勘定系のTOPベンダ

日本IBMは、地銀勘定向けシステムでTOPベンダである。勘定系とは、銀行業務の中核システムであり、最も重要なシステム。

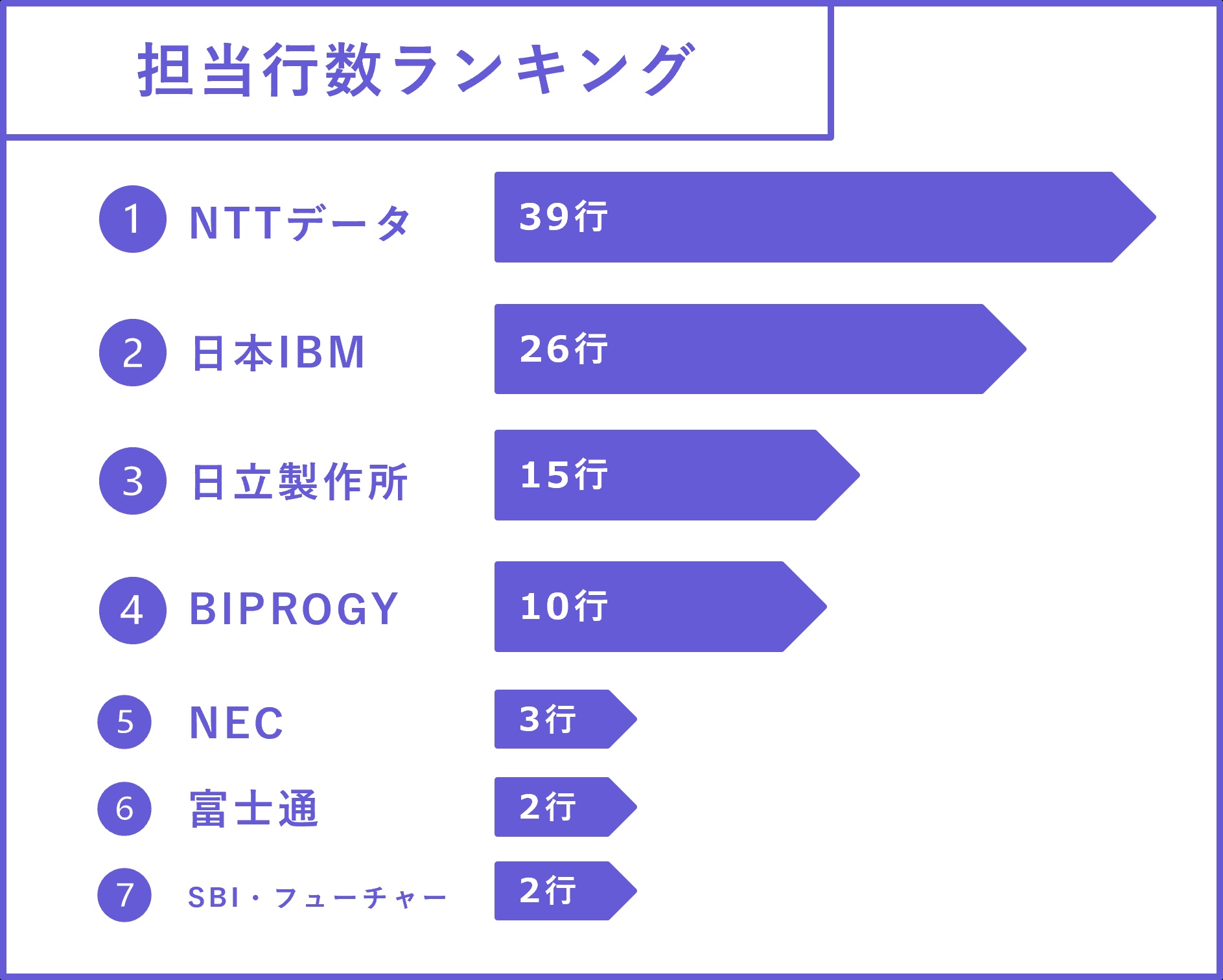

その担当ベンダは、現在NTTデータと日本IBMが中心となっている。担当行数では、NTTデータが1位で、日本IBMは2位である。

預金量ベースで勢力を測ると、1位と2位が逆転する。つまり、数ではNTTデータの方が多いが、大口の地銀は日本IBMが押さえているのだ。日本IBMの顧客の規模感は圧倒的である。この点が、日本IBMの唯一無二の強みだ。

巨大地銀は日本IBMとNTTデータが独占

預金量上位20地銀の採用ベンダを確認すると以下のことが分かる。

結論、預金量10兆以上のメガ地銀6行の内訳は、日本IBMが優勢。行数は日本IBM4、NTTデータ1、日立製作所1である。

また、上位20行まで対象を広げても、やはり日本IBMが優勢である。日本IBM12、NTTデータ8、日立製作所1である。

さらに言うと、日本IBMとNTTデータは以外のベンダは、静岡銀行を担当する日立製作所を除いて存在しない。

メガバンク勘定系中核ベンダ

日本IBMの強みは、メガバンクの勘定系でもTOPベンダであることだ。

みずほ勘定系においては基盤を担当。運用を行う会社は、みずほとIBMが合弁で作った会社である。三菱UFJ銀行は、基盤だけでなく、全体をIBMが中心となって開発していると読み取れる。

メガバンク系でTOPのノウハウを持つと言っても矛盾はないだろう。

日本IBMの強みは、メインフレームを採用している企業、採用していた企業との関係が深く、大きな顧客基盤を持つことである。

今では300億円程度の市場規模となったメインフレームだが、1993年には1兆円以上の市場であり、システムの中心として君臨していた。その中で世界No.1、国内では富士通と2強となったIBMの顧客基盤は圧倒的である。この時の顧客基盤は今でも大きな強みだ。

日本IBMの強みは、メインフレームを採用している企業、採用していた企業との関係が深く、大きな顧客基盤を持つことである。

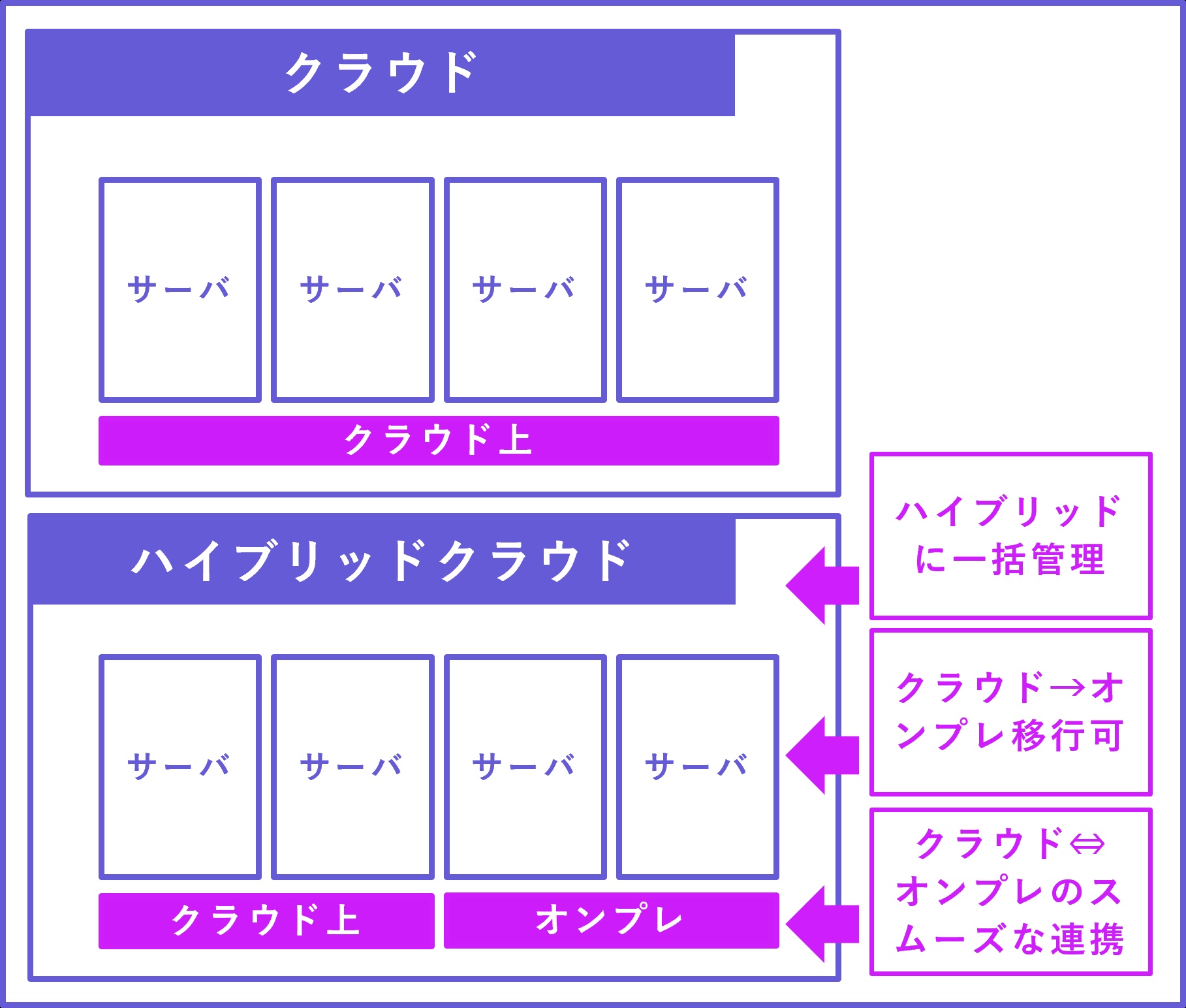

自社でサーバを管理する必要のないクラウドサービスは、現在システム市場を席捲している。そして、MicroSoft、Azure、Googleがそのプラットフォーマーとなり、IBMは敗北した。

しかし、IBMはハイブリッドクラウド戦略を採用することで、唯一無二の強みを作り出している。

完全にクラウドに特化し、オンプレを前提としないAWS等に対して、オンプレの選択肢を残したのがIBMのクラウドである。

具体的には、クラウドとオンプレ間で自由なデータ移動を可能にしたり、同一のUIで2つの環境を管理する機能を提供している。加えて、オンプレと極力同じ環境をクラウド上で利用できる。これは、AWS/Azureとの明確な差別化になる。

クラウドに対して抵抗感を持つユーザや、併用を望むユーザには刺さる。

実際にいくつかの企業や団体でハイブリッドクラウドは採用されている。

日本生命は基幹システムをIBMのハイブリッドクラウドに移行した。実際に、既存システム資産を有効活用しつつ、クラウド技術を取り入れるための環境を構築する意志を見せている。

他にも、オンプレミスに構築した環境とほぼ同じ環境をクラウド上で利用できる東レのシステム、クラウド活用とセキュリティの両立を目指す福井大学病院の事例がある。

日本IBMの弱みは、純粋な売上高の低迷にある。

2003年には、国内BIG4+IBMという5強の構図が出来上がっていた。しかし、年々売上高は減少し、一般的な大手SIerの水準にまで落ちてきている。

だからと言って、利益率が向上しているわけでもなく、成長はない。他のSIerが成長を続ける中、日本国内での存在感は著しく低下している

IBMの弱みの2つ目は、本社方針の迷走によって強みが失われたことである。

迷走のポイントは2点ある。

1点目はクラウド市場への参入が遅かったことである。他社の有力ベンダと比較すれば一目瞭然である。オンプレ界の王様であったIBMは、市場の変革に対応できなかった。

迷走のポイント2つ目は、インフラ部門の分社化と、自社クラウドの強化が矛盾していることである。 2017年のIBMクラウドの発表と、Red hat社の買収はIBMのクラウド市場への本格参入を意味する。しかし、2021年に行ったKyndrylの分社化は、その動きと逆行するように見える。 Kyndrylは、IBMのITインフラ部門を分社化したものである。いわば“SIer”としてのIBMの中核領域の1つを担っていた。 その部門は、分社化によりIBMから解き放たれることで、IBMクラウド以外のサービスを扱えるようになったのだ。自社のITインフラ部門が採用しなくなれば、ただでさえシェアの低いIBMクラウドを利用する案件は存在するだろうか。 加えて、IBMはこれまで持っていた、インフラ人材を失い、ITシステムを一気通貫できる強みを失った。 それであれば、いっそ自社クラウドは諦めてAWS/Azureを扱うベンダになるか、自社のITインフラ部門にIBMクラウド縛りをかけてシェアを拡大するか、どちらかに集中すべきではないかと考える。現状では、どちらも達成不可能に見える。

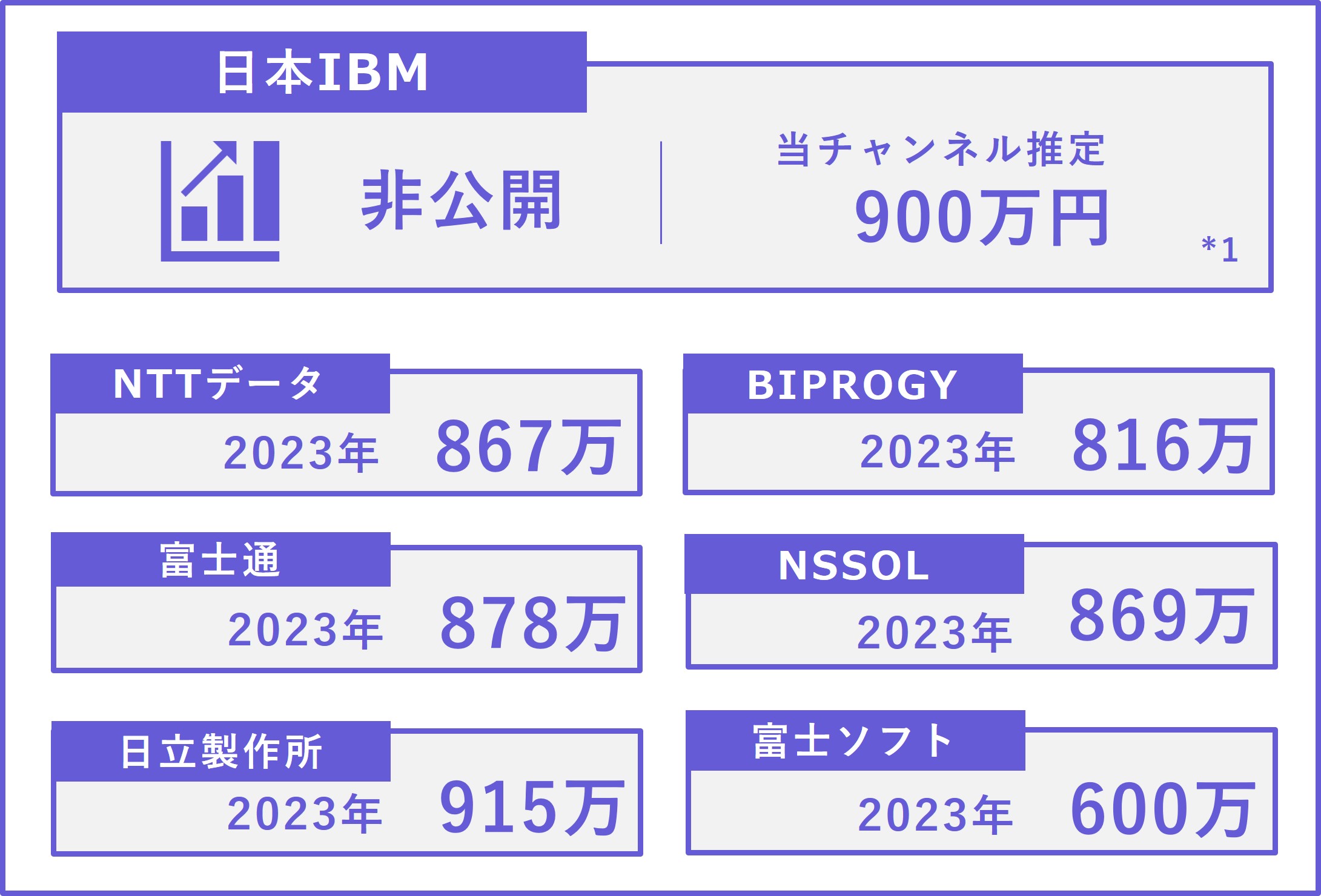

日本IBMは上場していないため、年収は非公開である。記載の年収は、中途採用の年収から当チャンネルで推測した(*1)。より詳細な年収を把握したい場合は、openworkの閲覧を推奨する。

大手SIer業界ではやや高いか普通程度の水準。コンサルの年収や、年収の上がり方(年功/成果)は、おそらく他の大手SIerと異なるため、転職サイトの口コミでリサーチすべき。

(*1)中途採用の求人に記載の年収例には、「1500万円/40代後半/シニアクラウドアーキテクト(月給約86万円+賞与)900万円/30代後半/クラウドアプリケーションエンジニア(月給約55万円+賞与)」とある。平均年齢が他のSIerと同様に40歳前後であること、中途採用の年収例が若干盛っていることを仮定として、900万円と判断した。

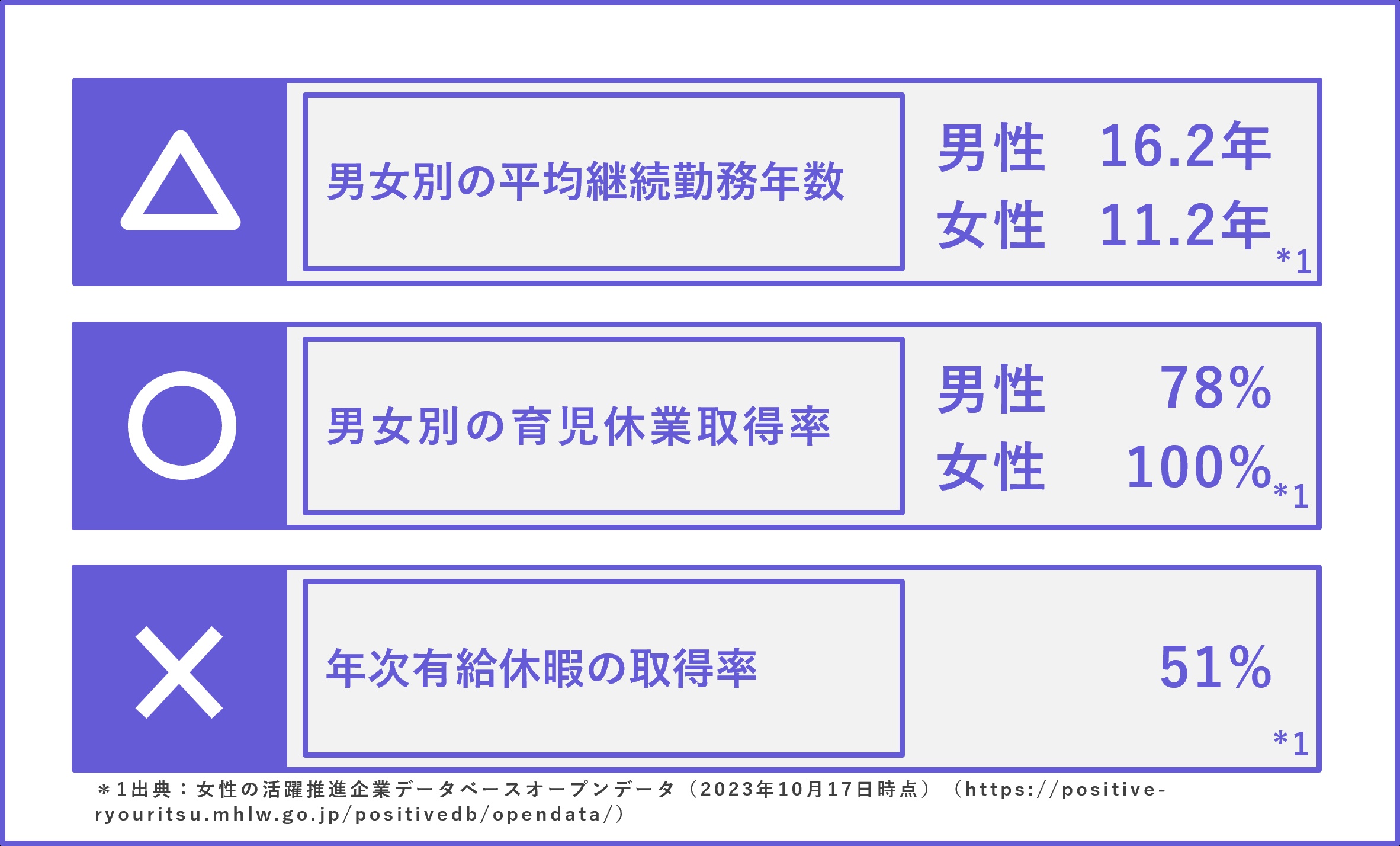

日本IBMの平均勤続年数は、大手SIer業界で見ると普通。ただし、女性はやや短い方。

男性の育休は4位とやや高い方。

年休取得率は情報を公開している企業の中では最も低い数値。取得のハードルも高いだろう。

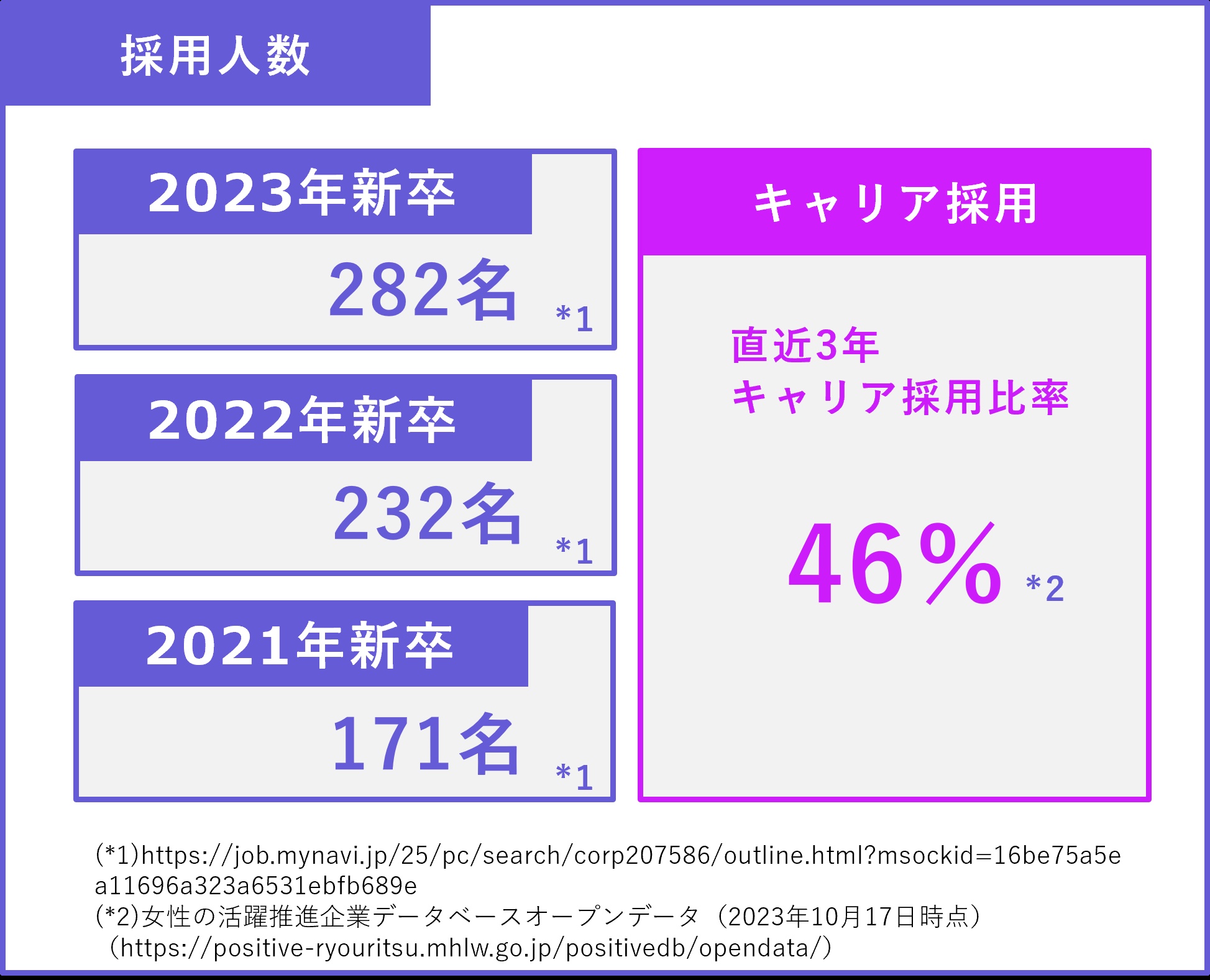

日本IBMの新卒採用人数は、非常に流動的である。売上高は全体的に減少傾向にあり、キャリア採用比率も安定して高いため、新卒採用の人数が日系と比較して流動的になることは想定される。

ただし、売上高を考えれば、基本的に200-300名は採用すると見て良いだろう。会社事業内容や規模を考慮すると、新卒採用をこれ以上縮小することは考えにくい。