本記事の内容

本記事では、BIPROGYの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

- BIPROGYに興味がある方。

- BIPROGYの選考を受ける方。

- BIPROGYの詳細な企業分析を行いたい方。

- 他のSIerと差別化ができず困っている方。

- SIer業界に興味がある方。

YouTubeチャンネルはこちら

本記事では、BIPROGYの同業他社と比較した強み、弱みを独自の視点で解説します。当サイトは、この分析を基に、選考を受けた全てのSIerで選考を通過しました。

本記事の視聴対象者は以下の方です。

YouTubeチャンネルはこちら

SIer業界第12位の売上高。

顧客のシステムを開発することが主な事業。

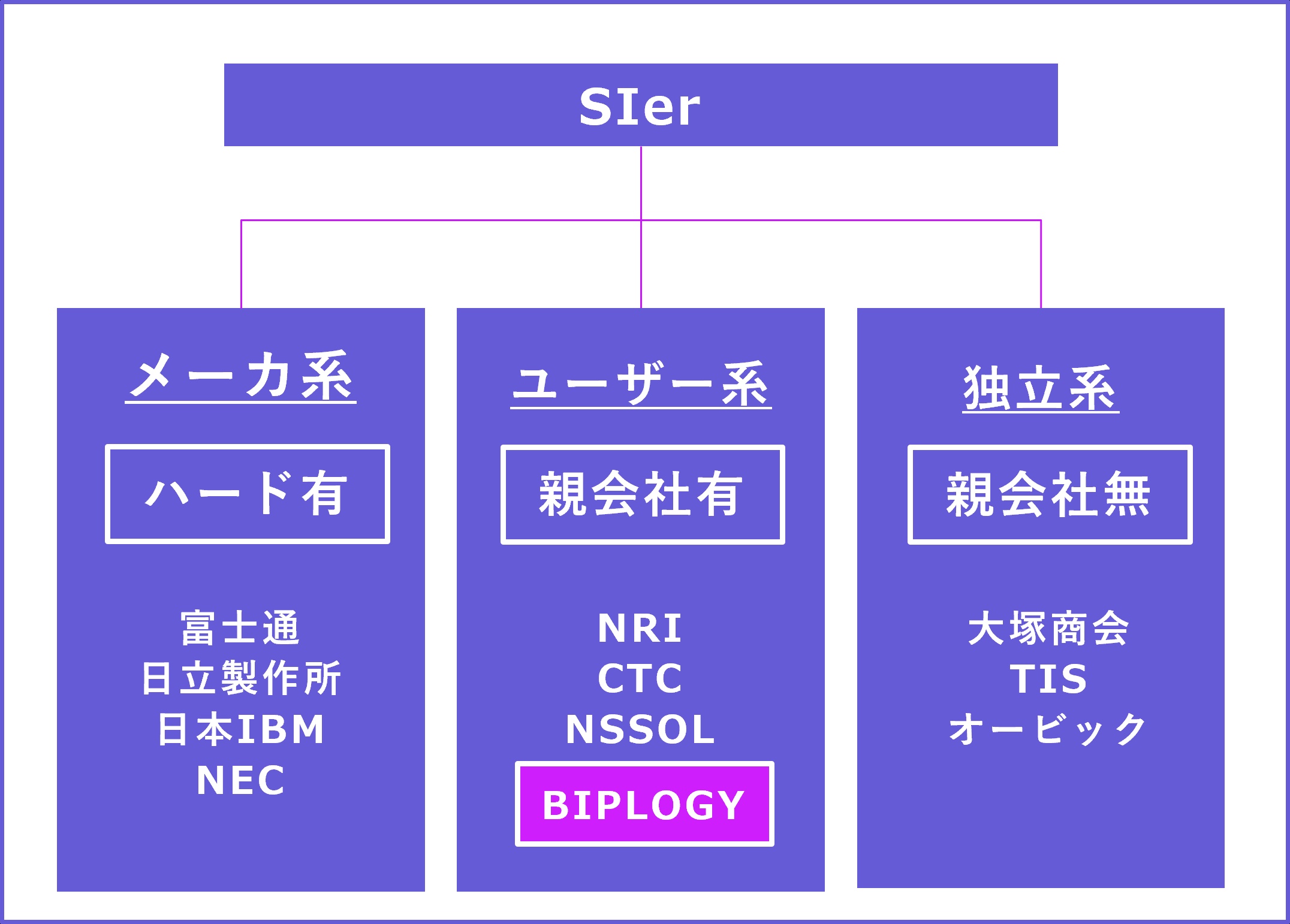

競合と呼べそうなのは、CTC、TIS、SCSK、日鉄ソリューションズ等。「4.強み」で詳しく解説するが、BIPROGYは、一部の領域ではNTTデータ、富士通を始めとするTier1に対抗できる。これはTier2層ではかなり珍しい特徴である。

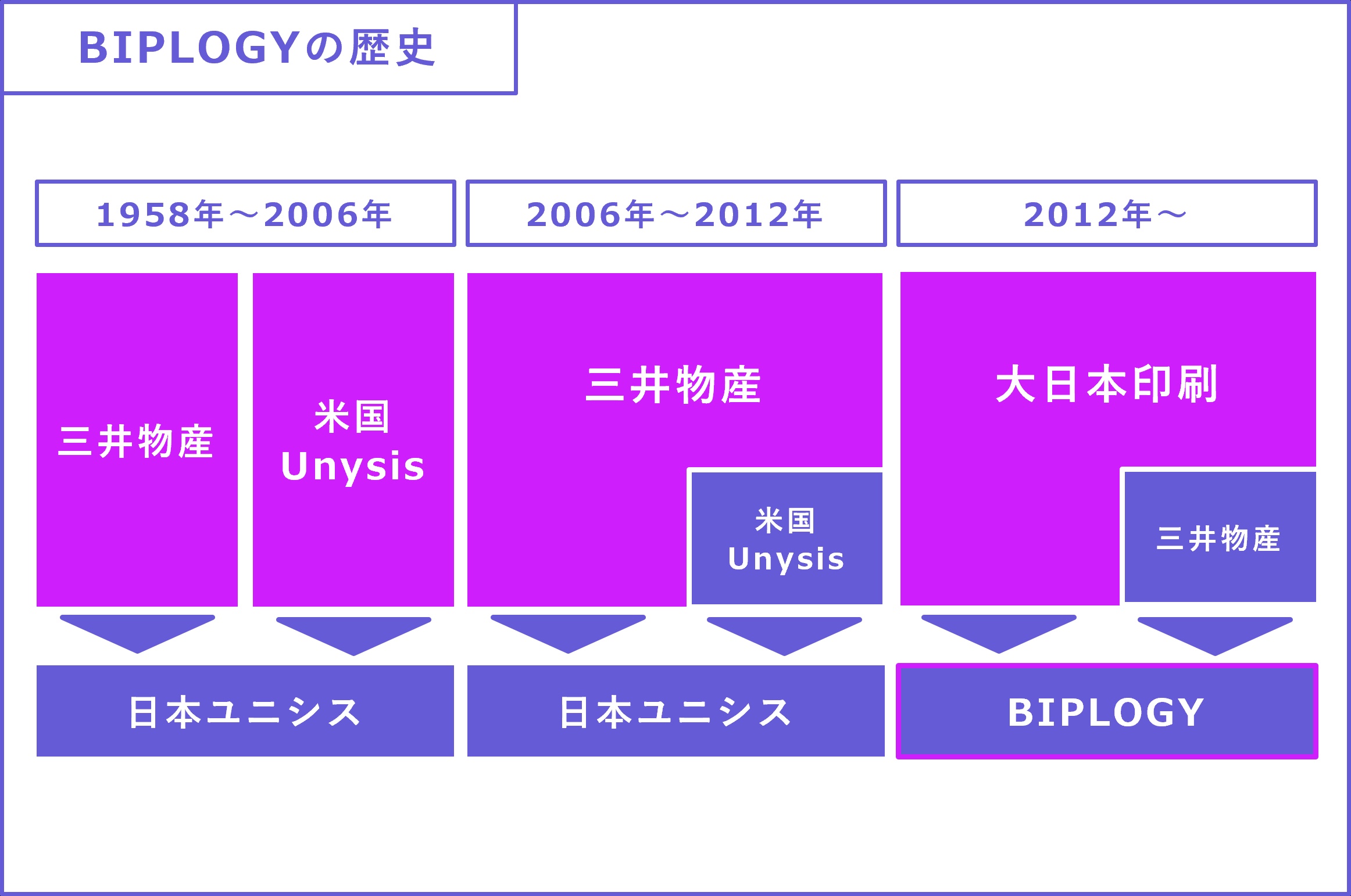

印刷国内最大手の大日本印刷(DNP)がBIPROGYの筆頭株主である。

ただし、これはあくまで2012年からの話である。BIPROGYのSIerとしての強みを理解するためには、それ以前の資本関係についても理解する必要がある。

BIPROGYは、1958年に5大商社三井物産と米国の巨大IT企業ユニシス社との合弁企業として設立された。

米国ユニシス社(元ユニバック/バローズ)とは、アメリカのコンピュータ企業で、コンピュータ黎明期・メインフレーム期に、IBMをともに世界を代表するコンピュータを製造した大企業である。

そのため、当時主流であったアメリカのコンピュータを丸ごと日本に輸入するために、メーカーのユニシスと商社の三井物産がタッグを組んで作ったサプライヤが「日本ユニシス」である。

今では考えられないが、昔はシステムを作ると言えば、アメリカからコンピュータごと輸入してくるのが普通であった。国策により、富士通、NEC等がメインフレームを作れるようになるまで、日本におけるシステム屋と言えば、日本IBMと日本ユニシスぐらいであったと思われる。

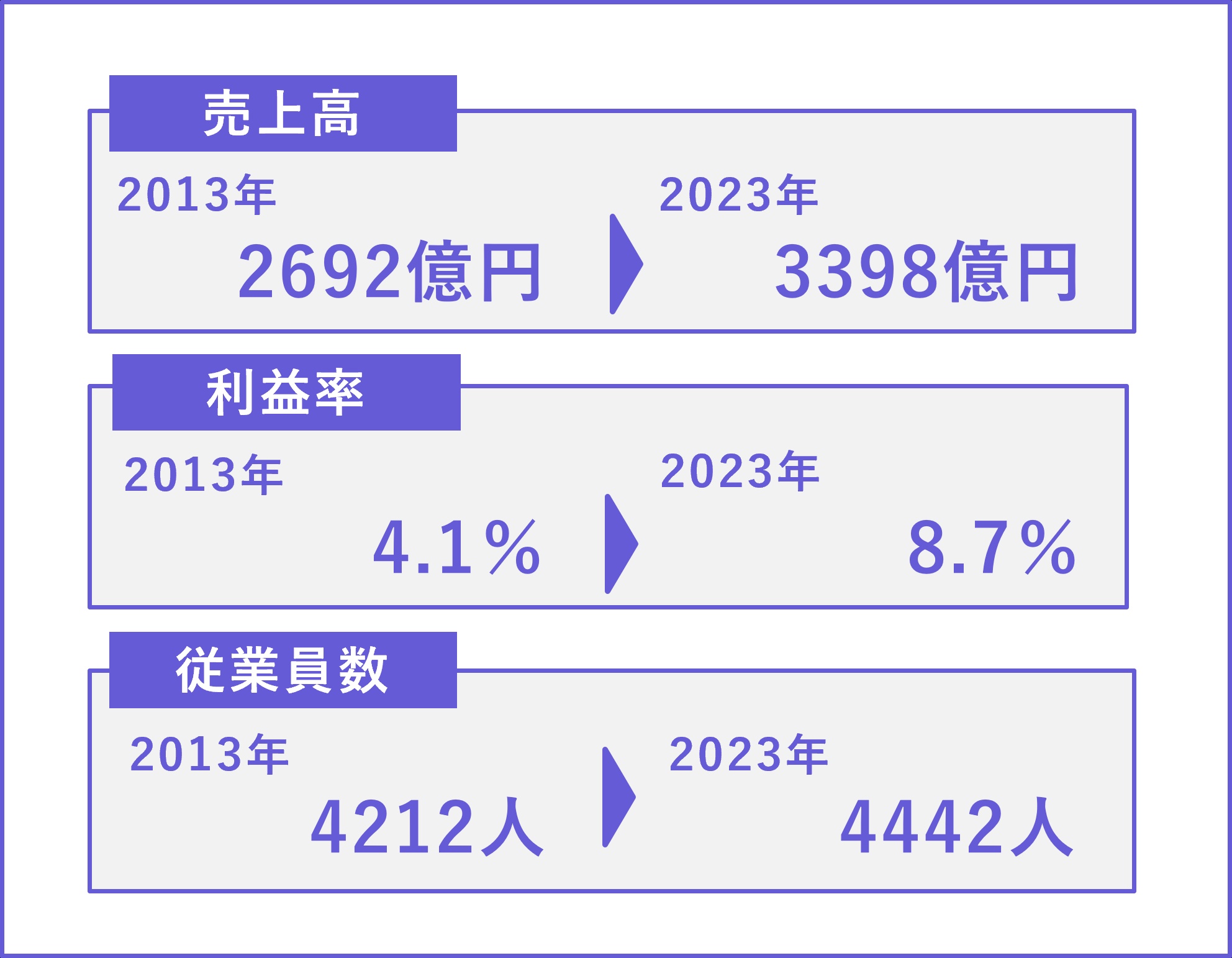

売上規模で見ると業界TOP10に迫る大手SIerだが、2000年以降はずっと暗黒期である。一見売上高は増加しているように見えるが、2000年の売上高も約3000億円である。市場は拡大しているにも関わらず、大手SIerで唯一成長していない。

同時に利益率も低い状態が常態化していた。しかし、こちらは近年の改革で大幅に改善している。長いトンネルを抜ける未来は確実に近づいている。

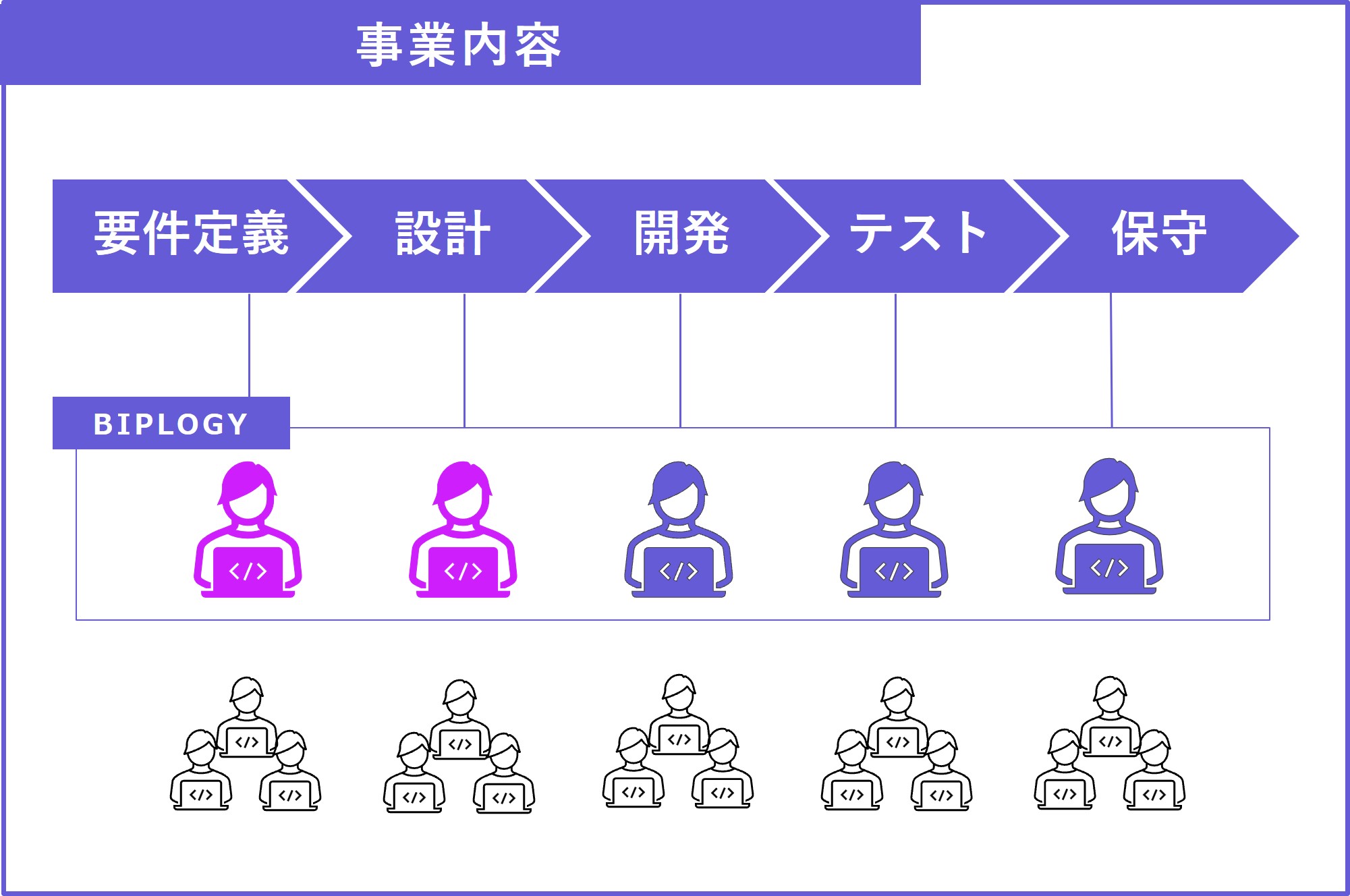

システム開発の上流から保守運用までを一貫して担う。

BIPROGYの社員は、特に要件定義や設計等の上流工程を中心に従事すると考えられる。

要件定義や設計だけでなく、開発以降のフェーズに携わる場合も、作業者のマネジメントを行うポジションが中心と想定される。

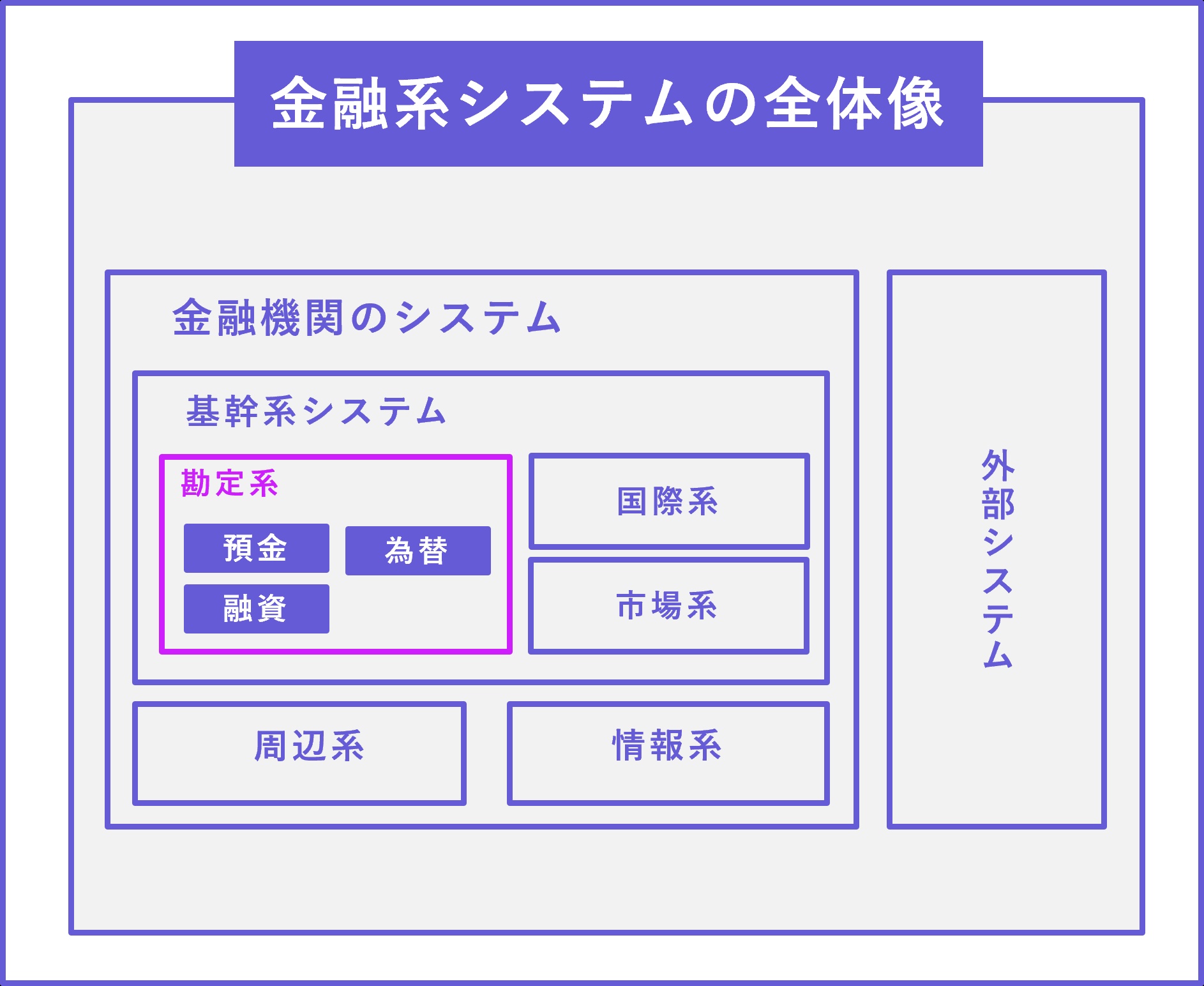

当チャンネルではおなじみとなった、左の図を見て欲しい。金融機関のシステムのうち、預金や為替、融資を管理する「勘定系システム」が最も重要性の高いシステムである。

この「勘定系システム」は、極めて重要性が高く、大規模な開発体制を整える必要があることから、日本でも数社しか作ることができない。そのうちの1社がBIPROGYである。

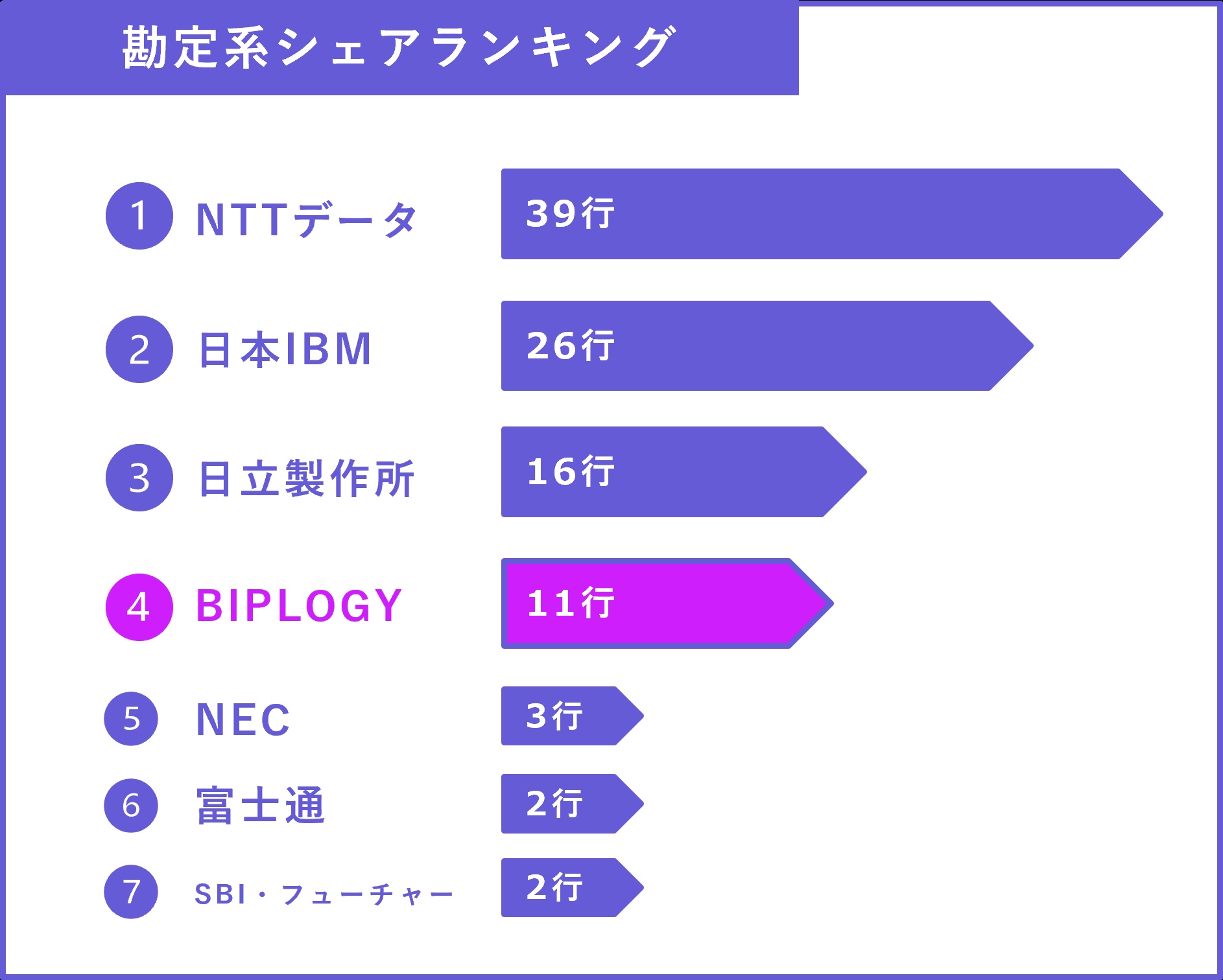

BIPROGYは日本の勘定系システムベンダにおいて国内TOP4に入る。

顔ぶれを見ると、BIPROGYの凄さが良く分かる。NTTデータ、日本IBM、日立製作所、富士通、NECのTier1企業と対等に渡たりあっている。BIPROGYと同規模のSIerである、CTCやSCSK、NSSOL等のTier2が全く存在しないことからもBIPROGYの異常性が見て取れる。

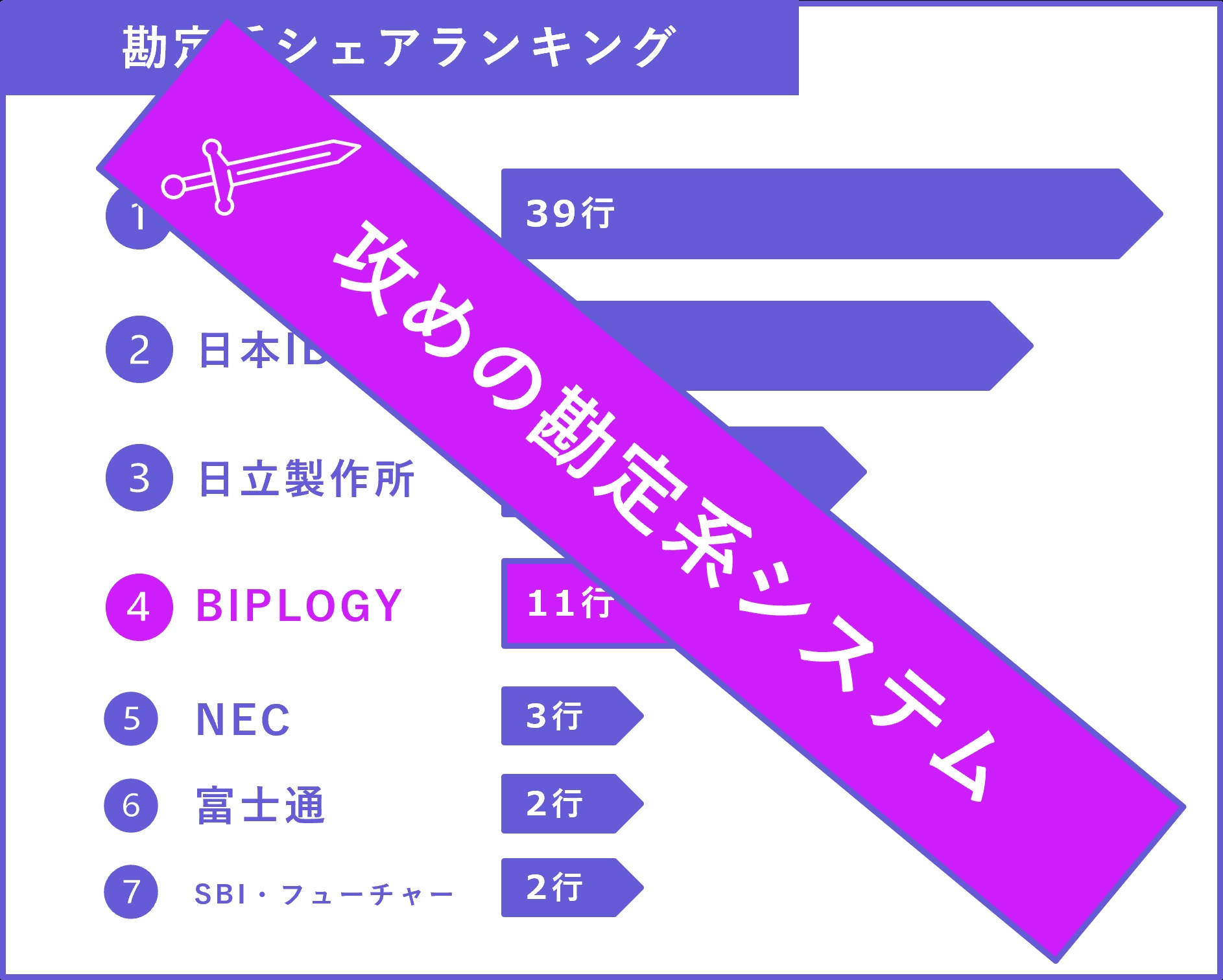

では、Tier1のSIerと比較して、BIPROGYでしかできないこととは何だろうか。

それは、規模感で太刀打ちできないという危機感からくる“攻めの姿勢”だと考える。BIPROGYは、この勘定系で常に業界初の取り組みを行ってきた。

例えば、2007年フルバンキング勘定系システムを世界で初めてWindowsでの構築し、多くの地銀に採用された。また、各銀行専用のメインフレーム機ではなく、汎用品を組み合わせて作るオープン勘定系で採用地銀が二桁に達したのは、BIPROGYが初であった。(※オープンの方が安価)

さらに、2021年には国内で初めて、パブリッククラウド(Azure)でのフルバンキングシステムを稼働させた。

勘定系は、NTTデータとIBM、日立製作所による共同システムの取り合いが激しく、最大手のNECと富士通でさえも脱落した。 そのような状況でも、規模で遥かに劣るBIPROGYがシェアを獲得できているのは、これらの攻めの姿勢で、体力のない地銀に寄り添ってきたからと考える。 実績が物語る、BIPROGYでしかできないことはここにある。

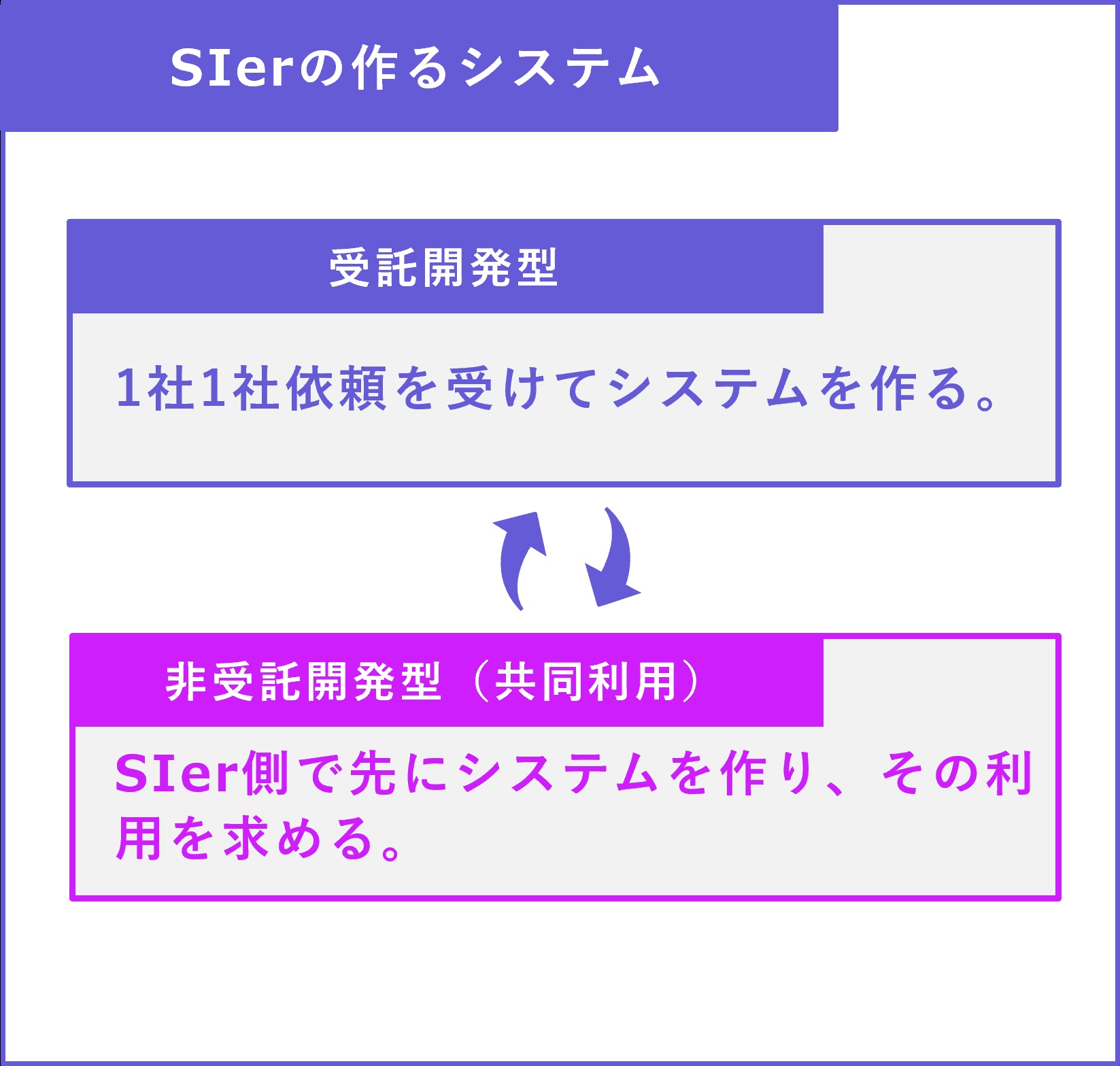

IT企業が作るシステムは大きく2つに分けられる。受託開発型システムと、非受託開発型システムである。

受託開発は、古典的なSIerの仕事である。顧客から欲しいシステムの依頼を受けて、そのシステムを個別に作る。非受託型は、みんなが使いそうなシステムを先にSIerで作ってしまい、それを世の中の企業に販売して回る。「SIer側からオファーする」という意味でオファリングビジネスとも呼ばれる。前者は売上が固定なのに対して、後者は販売数次第で売上はいくらでも増加する。よって、昨今SIerはこぞって後者を目指している。

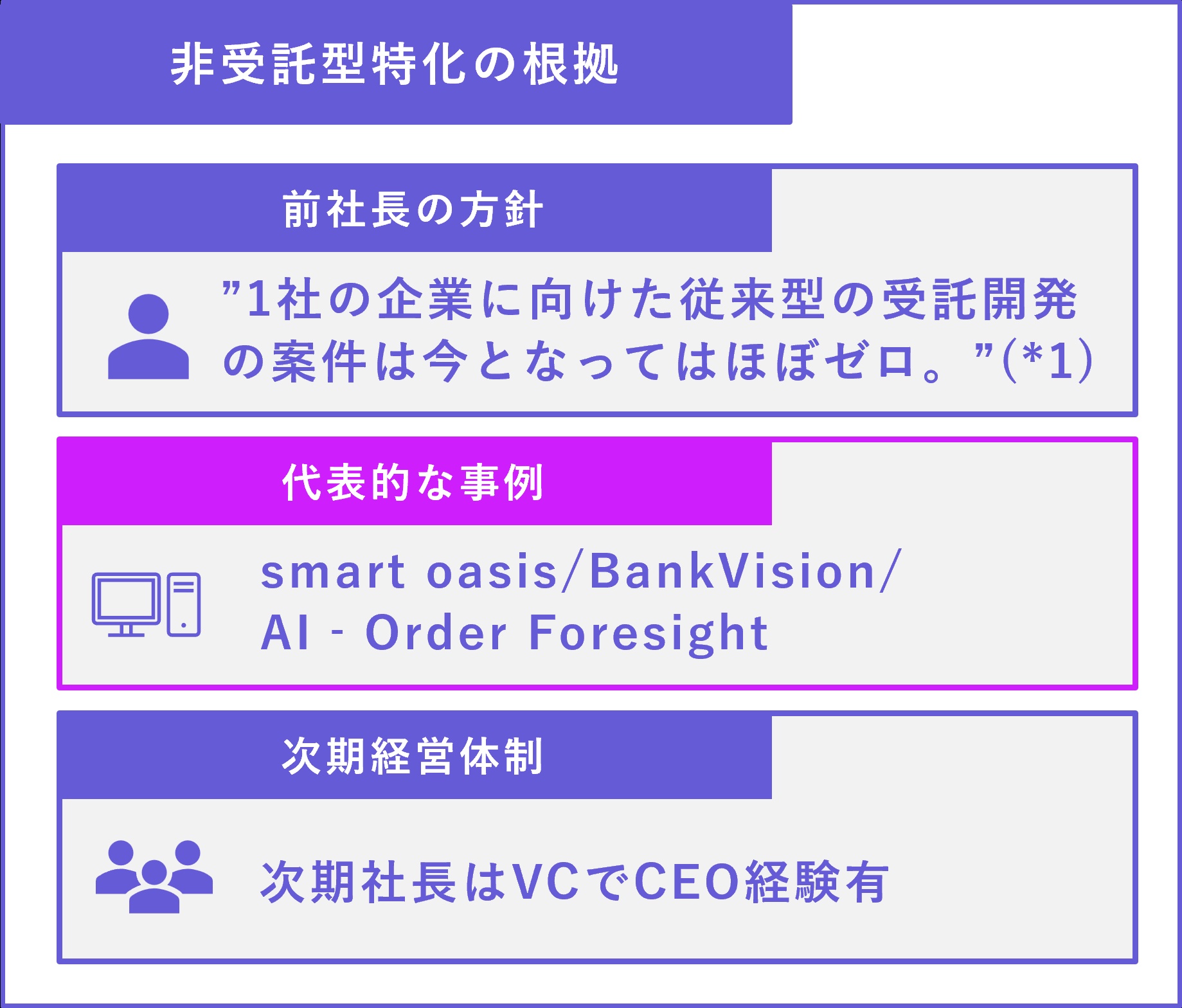

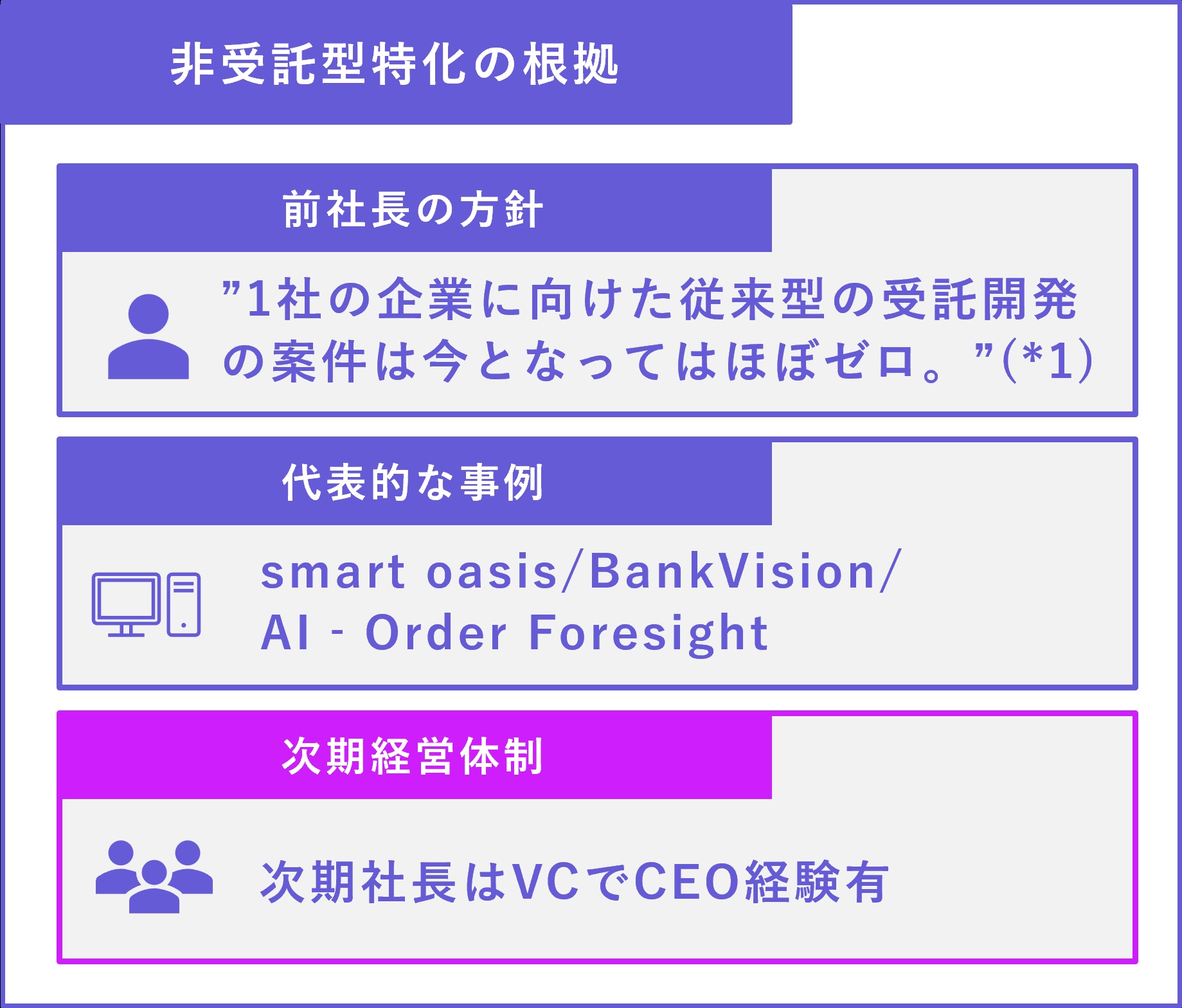

BIPROGYの強みは、非受託型に特化していることだ。

どのSIerも非受託型に取り組む中で、BIPROGYが最も非受託型に特化しているという根拠を説明する。

第一にメディアに対する社長の発言である。長年低迷していたBIPROGYを立て直しかけている、前社長の平岡昭良氏。彼は近年の取り組みの結果“1社の企業に向けた従来型の受託開発の案件は今となってはほぼゼロ”と言い切った。他のSIerでここまで言い切る企業はいまだ見たことがない。現に、彼が社長になった2016年以降、1人当たりの売上を30%、同営業利益を2.5倍以上に増加させた。

近年BIPROGYのキラーコンテンツとして、世の中に出てくるシステムは、共同利用型やサービス型のシステムである。また、自社だけでプラットフォームを作れないと考えた場合には、他社のシステムと接続してプラットフォームを形成しようとする動きもみられる。

ライバルとなる超大手SIerはこうはいかない。国家インフラと呼ばれるの基幹システム等、唯一性を持ったシステムを任される超大手各社は従来型の1社ずつシステムを作るビジネスを維持する必要がある。よって、BIPROGYとは異なり、サービス型に全振りはできない。

また、次期の経営体制も現在のこの方針を継続し、さらに成長させるためのものと思われる。次期社長の“齊藤 昇”氏は、ベンチャーキャピタルでCEOを務めた、新規事業×デジタルプラットフォーム創出のプロである。現在のSIerの代表取締役社長で、VCの社長まで務めた人物は、公開情報からは見当たらない。

これらの理由から、非受託型システムへの特化は、BIPROGYの唯一の強みになると考える。大企業のアセットを使って、高い確率でプラットフォーム型のシステムに関わりたい、という方には当てはまる企業であると考える。

BIPROGYの業界での立ち位置は、この20年で大きく低下した。2003年は、TOP5に次ぐポジションであり、Tier2の代表格であった。

それが現在では、ぎりぎり大手SIerと呼べる立ち位置である。これでは、自社で大きな市場を占有するプラットフォームを作るのは難しい。

投資額や優秀な人材の確保という面でも、この規模感では競合優位はとれないだろう。

非受託型は、ヒットするシステムを作れば急速に売上高は増加するため、目先の売上高にこだわる必要はない。ただし、事業の成功率を上げるという点では、規模も成長したいところだ。

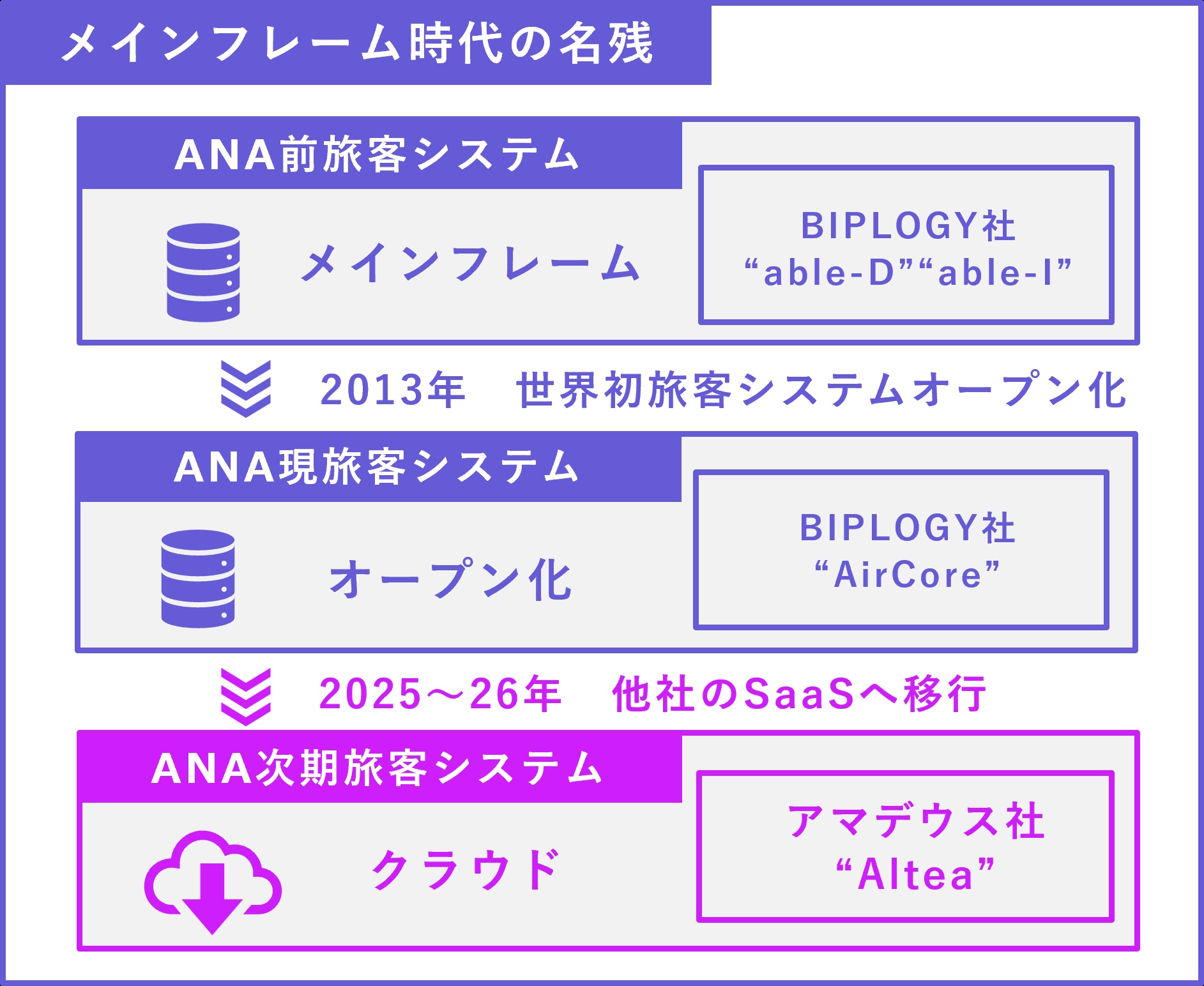

BIPROGYの弱みは、メインフレーム時代に担当していたシステムのうち、更新できていないシステムが存在することである。

かつての日本ユニシスの強みは、メインフレームを扱える数少ないベンダとして、国内の主要システムを担当できたことである。

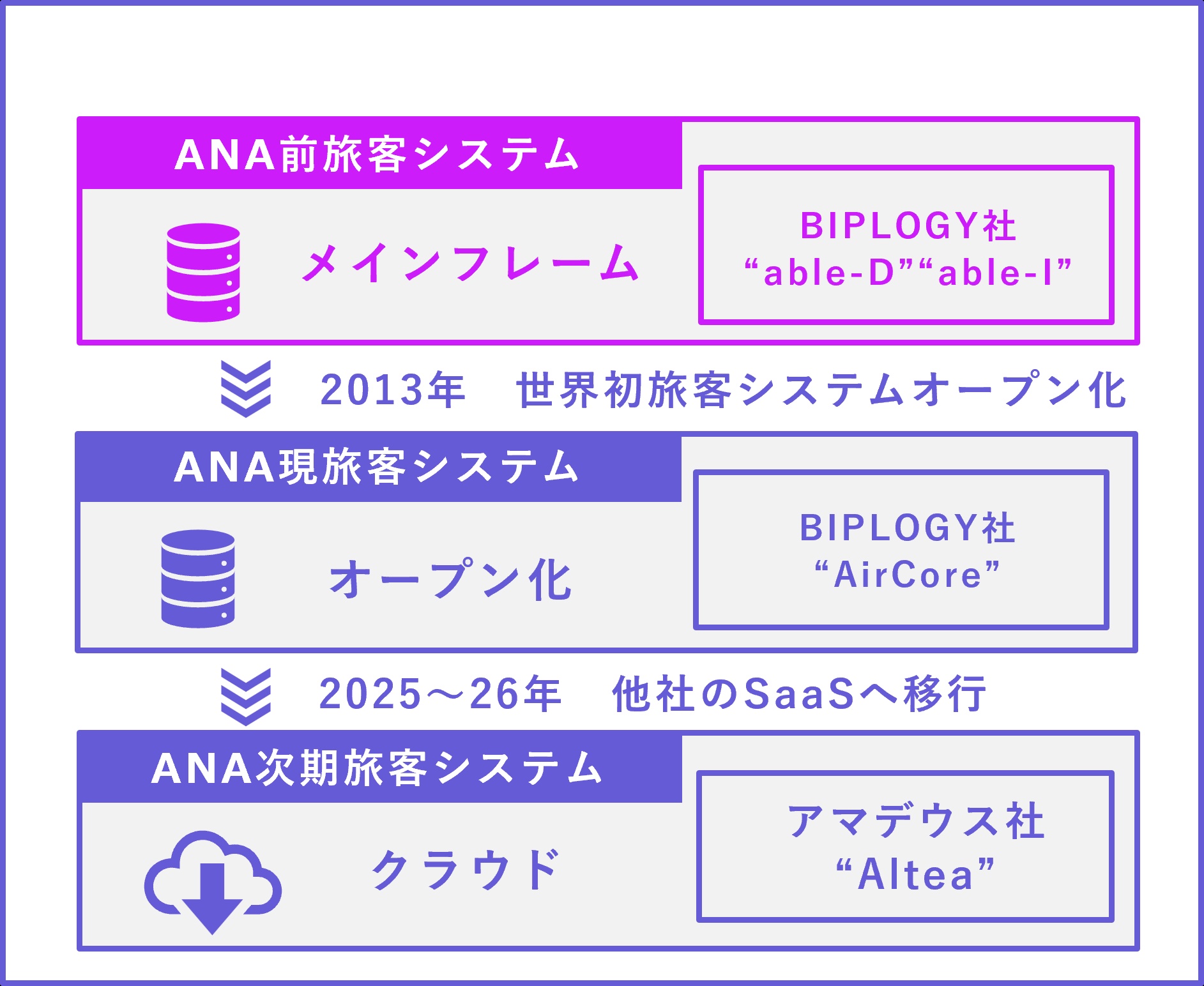

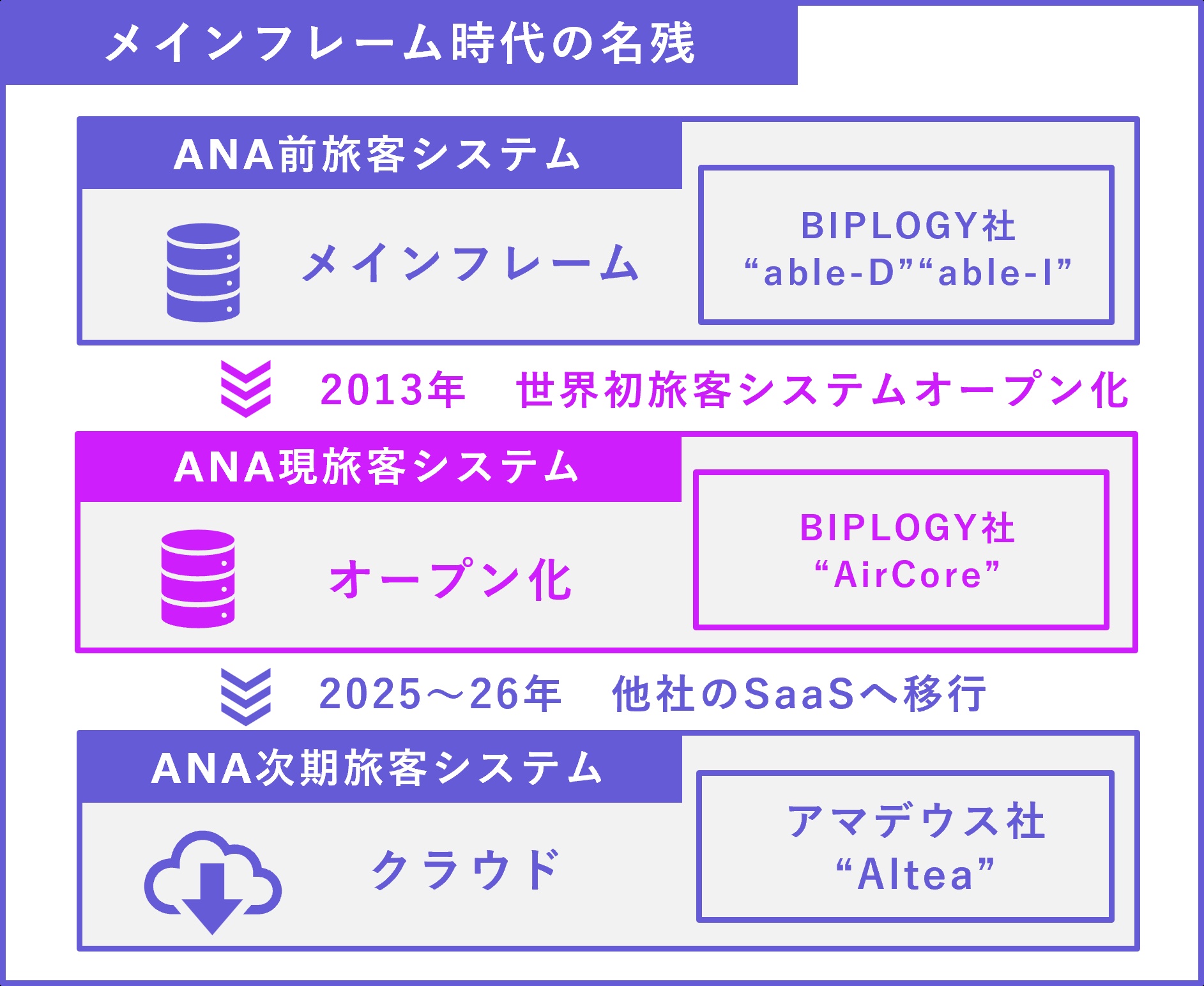

その事例が、ANAの旅客システムである。予約や航空機を管理するANAのメインシステムだ。BIPROGYは、世界でも屈指の乗客数を誇るANAのシステムを、メインフレーム時代に構築した。2013年システムをオープン化する際もBIPROGYが担当した。

メインフレーム:サーバを中身のアプリケーションごと一括で一社が作って納品する。基本的に自社で作ったOSやハードの詳しい仕様は公開しない。自社に特化した仕様や堅牢性に強みがある。⇔オープン化:一般的に仕様を公開してあるOSやハードウェアを組み合わせて作る。汎用的な技術を使用するため、コストは低下する。

しかし、次期システムは、スペインのアマデウス社のクラウドサービス” Altea”に移行することになった。Alteaは、旅客システムのSaaSサービスである。既に世界中のあらゆる航空会社が採用しており、システムを共同利用することにより、これまでにないコスト削減を実現できる。

これによって、BIPROGYは、自社の代表的なシステムを失うことになった。

しかし、このANAの事例のように、「共同利用型やクラウド化で他社に後れを取った場合」や「メインフレームは持っていないが、オープン化したシステムの構築は得意な無数のSIerが参入してきた場合」には、これまで担当していたシステムを失う可能性は十分に考えられる。

おまけ「BIPROGYと航空システムのもろもろ資料」

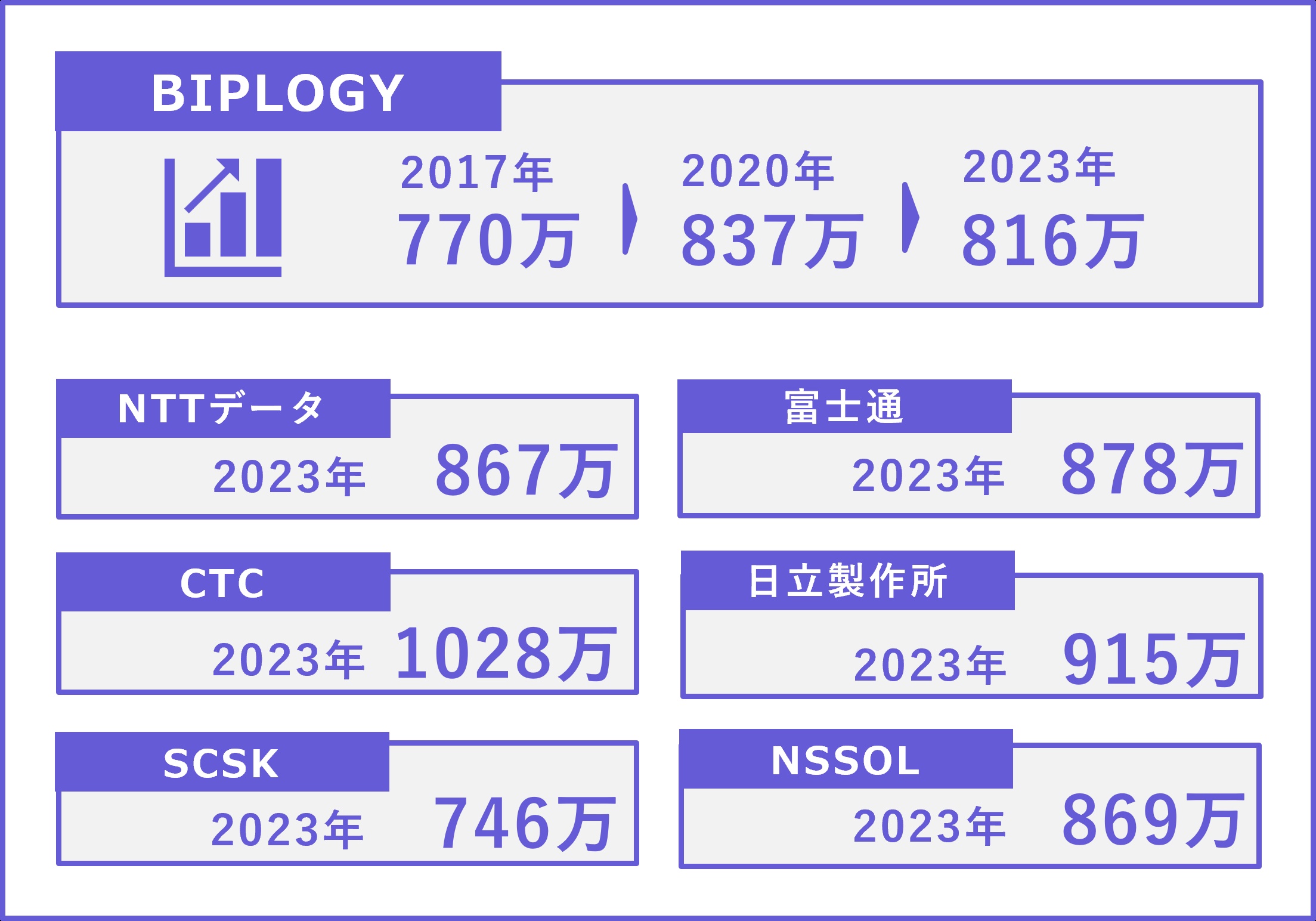

大手SIer業界の中では低い。700万円台のTIS、SCSKに次ぐレンジにいる。現状は“弱み”と言っても過言ではない。2000年以降の業績を見るとその結果は致し方ない

ただし、近年の業績が続けば、NTTデータらの800万円台後半集団に入ることは可能だろう。

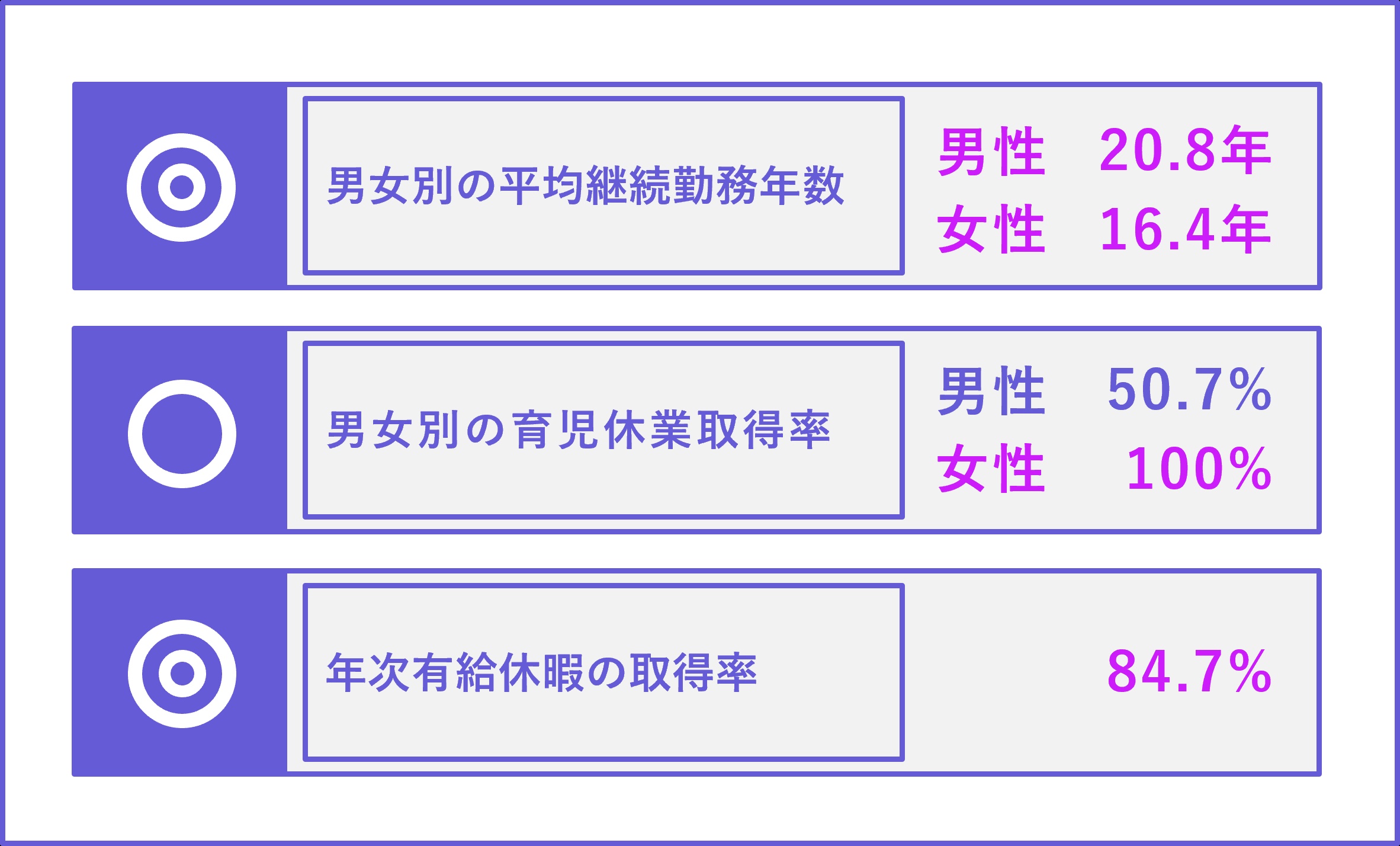

労働環境指標は業界TOPの素晴らしい数字が並ぶ。

平均勤続年数は男性で1位、女性で2位である。雰囲気として、大多数の社員が所属しやすい環境であると言える。

男性の育休取得率は10位と少し気になる数字。

年休取得率は、業界3位と高水準。

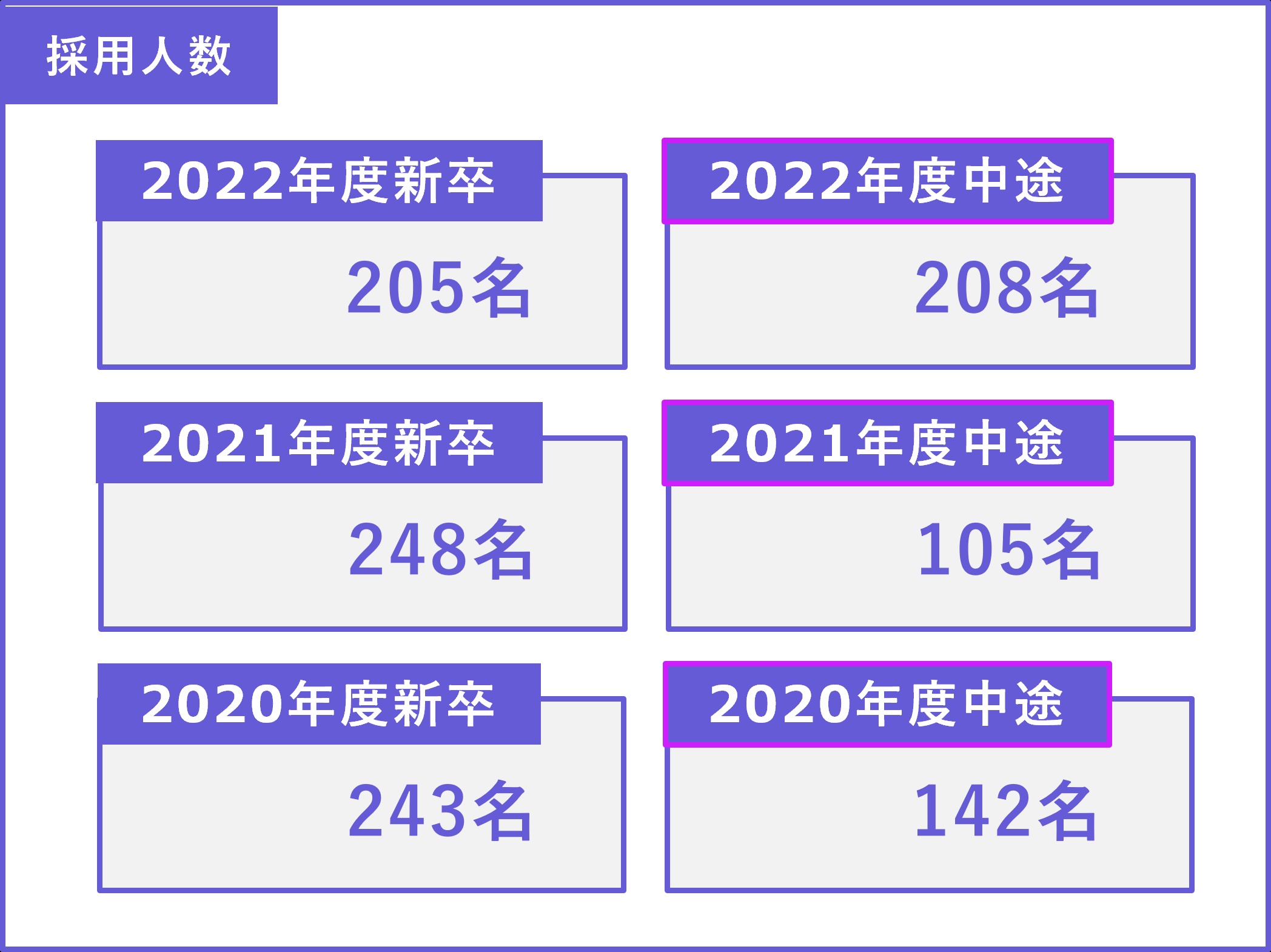

2018年以降、新卒採用は200名以上を維持。大手SIerとしての水準を維持している。知名度、業績、待遇を考えると、他の大手よりは狙いやすいだろう。

また、他のSIerと比べて中途採用にも積極的だ。近年特にその傾向は強くなっている。中途採用の拡大は、業界全体、日本全体のトレンドではあるが、BIPROGYの中途採用は業界内ではかなり早い段階から100名以上の採用を続けている。